À l’horizon 2026, une augmentation significative des tarifs des complémentaires santé est inévitable, avec des prévisions estimant une hausse pouvant atteindre 10 %. Êtes-vous prêts à faire face à ce changement ?

Sommaire

Les raisons de la hausse des tarifs de complémentaire santé

La situation actuelle des mutuelles et des assurances santé laisse peu de place à l’optimisme. Les projections varient, mais toutes indiquent une hausse imminente des cotisations. Cette tendance est alimentée par divers facteurs, dont les dépenses de santé croissantes et les réformes gouvernementales.

La montée continue des dépenses de santé

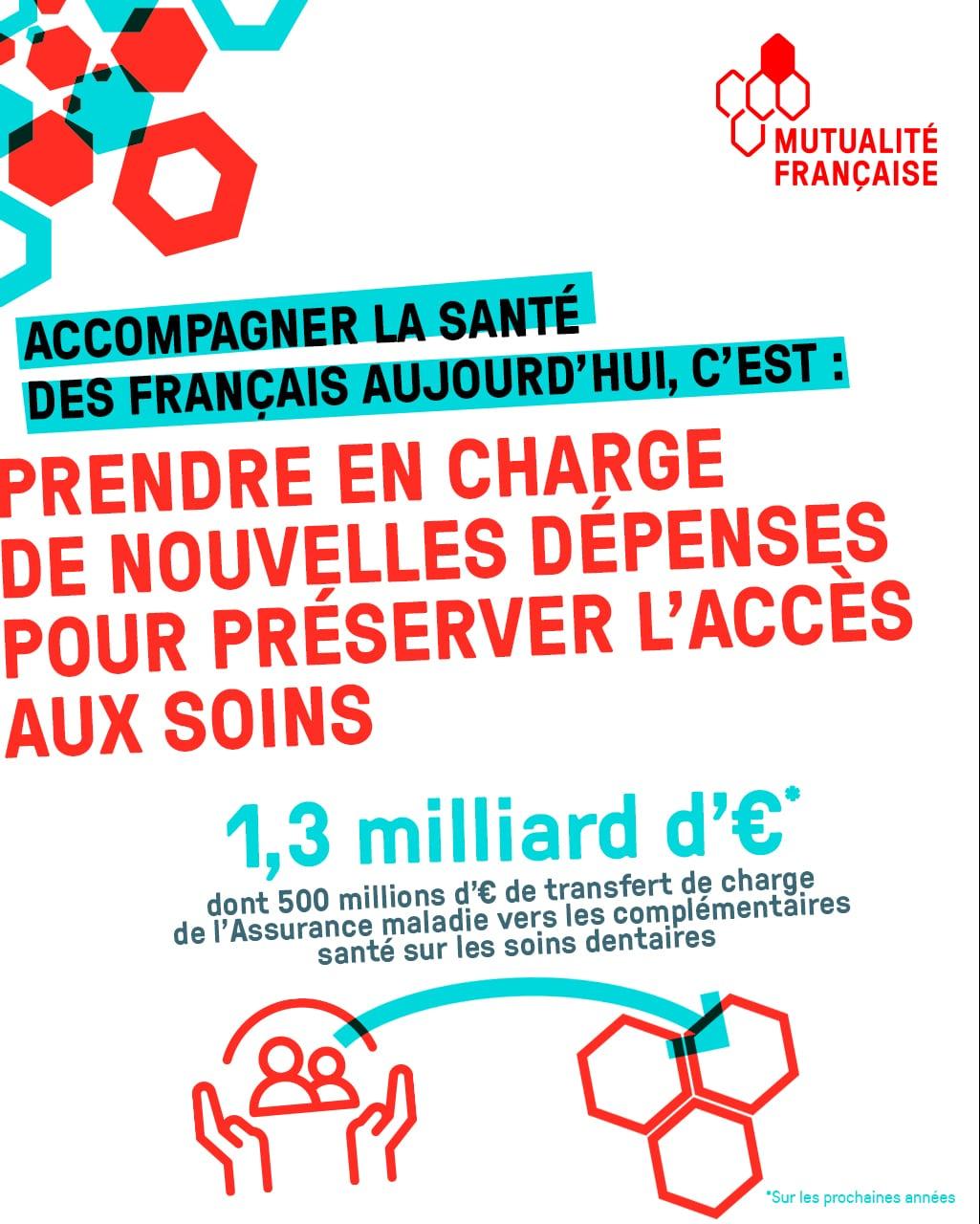

La première cause de cette augmentation réside dans la progression des dépenses de santé, qui augmentent à un rythme effréné. En 2023, les dépenses pour les soins et biens médicaux ont connu une hausse de 3,7 %. Cela inclut les consultations médicales, les hospitalisations et des équipements essentiels comme les lunettes.

Les mutuelles doivent donc faire face à une facture plus lourde, notamment en raison de la réforme du 100 % santé qui cède une partie des charges aux complémentaires. Qui peut tirer son épingle du jeu dans un tel contexte ? Les contrats collectifs, souvent cofinancés par l’employeur, semblent mieux protégés que les contrats individuels.

Les prévisions pour 2026

Les prévisions sur les augmentations des tarifs des complémentaires santé divergent. Addactis anticipe une hausse de 3,4 % à 10 % pour les contrats individuels, tandis que Facts & Figures offre une vision plus optimiste en indiquant une augmentation limitée à 2,5 % à 3,5 %. Même si les chiffres varient, il est difficile d’imaginer que la facture n’augmente pas.

Dans un tel climat, il est essentiel de rester proactif. Pour ceux qui dépendent de contrats individuels, cette situation pourrait se traduire par une pression financière supplémentaire.

Impact de l’inflation et des réformes sur votre budget santé

À mesure que 2026 approche, les répercussions de la hausse des cotisations sur le budget santé des ménages deviennent de plus en plus palpables. Avec l’inflation généralisée, le coût des soins augmente, impactant directement ce que chaque assuré doit débourser.

L’inflation et les coûts externes

La réalité économique pèse également sur le secteur de la santé. Bien que la consommation de soins continue d’augmenter, il est primordial de comprendre que l’inflation touche également le coût des médicaments, avec une flambée allant au-delà de 3 % sur certains traitements.

Les hôpitaux et les cliniques doivent également composer avec des frais croissants liés à l’énergie, à l’alimentation et aux charges de personnel. Dans ce contexte, sont-ils vraiment en mesure de maintenir leurs cotisations à un niveau raisonnable ? Pas sûr.

Le vieillissement de la population

Un autre facteur à considérer est le vieillissement de la population. D’ici 2030, un habitant sur trois en France aura plus de 60 ans, selon l’Insee. Cela signifie une augmentation des besoins en soins : consultations fréquentes, hospitalisations et traitements réguliers. Ce passage démographique imposera une pression accrue sur les systèmes de santé et, par conséquent, sur les mutuelles.

La question se pose alors : comment ces organismes peuvent-ils équilibrer leurs budgets face à une demande toujours croissante ? La réponse est souvent une augmentation des cotisations pour compenser cette hausse des consommations.

Critères d’impact : combien cela représente pour vous ?

Pour mieux visualiser l’impact de ces hausses sur votre quotidien, voici une estimation des coûts.

| Type d’augmentation | Coût additionnel annuel | Coût additionnel par mois |

|---|---|---|

| +5 % | +42 € | +3,5 € |

| +10 % | +85 € | +7 € |

Ces chiffres sont des moyennes, et les impacts varieront selon le type de contrat. Les contrats collectifs amortissent souvent mieux le choc que les contrats individuels, qui subissent de plein fouet ces augmentations.

Comment gérer cette hausse des coûts ?

Face à cette perspective, quelques astuces peuvent aider à atténuer la pression financière. Il est crucial de comparer régulièrement les offres. Depuis décembre 2020, il est possible de résilier sa mutuelle chaque année, ce qui permet de bénéficier de la concurrence pour trouver un contrat plus approprié ou moins coûteux.

Ajustez vos garanties selon vos besoins

Ajuster les garanties à ses besoins réels est une autre stratégie pour alléger la prime. Par exemple, si vous n’avez pas besoin d’une couverture renforcée en optique, il pourrait être judicieux de réduire cette garantie.

Enfin, ne négligez pas le dispositif de la Complémentaire santé solidaire, qui aide les foyers modestes en réduisant significativement, voire en supprimant, la cotisation. Selon l’Assurance Maladie, près de 5,8 millions de Français en bénéficiaient en 2024.

Solutions pratiques pour limiter la facture

- Résiliez votre contrat : À tout moment après un an, pour profiter des meilleures offres.

- Évaluez vos besoins : Adaptez vos garanties pour alléger votre prime.

- Renseignez-vous : Sur la Complémentaire santé solidaire pour bénéficier de réductions.

Le marché des complémentaires santé est en constante évolution. Il reste donc primordial de revoir ses priorités et de s’informer régulièrement des changements à venir.

Dans ce contexte, comment se préparez-vous à affronter ces évolutions ? Avec ces insights, le défi semble moins intimidant, n’est-ce pas ? Vous pourriez consulter des informations utiles sur les options de la Complémentaire santé solidaire ou explorer d’autres avenues pour adapter votre mutuelle.

La route vers 2026 est marquée par de nombreux défis. Mais avec une bonne préparation et des choix éclairés, il est possible de naviguer cette mer agitée des complémentaires santé avec assurance.

{kind=link}