Le gel des tarifs des complémentaires santé en 2026 provoque de vives réactions parmi les assurés. Cette décision s’inscrit dans le cadre de la loi de financement de la Sécurité sociale, visant à empêcher toute augmentation des cotisations. Voyons comment cette mesure influence le paysage de l’assurance santé.

Sommaire

Pourquoi le gel des tarifs est-il mis en œuvre en 2026 ?

Le gouvernement a décidé de geler les tarifs des mutuelles afin de protéger les consommateurs face à la hausse maladive des cotisations. En effet, ces dernières années, les tarifs ont connu des augmentations significatives, suscitant une inquiétude grandissante parmi les assurés.

Contexte législatif et impact sur les assurés

La réglementation instaurée impose un gel des tarifs au niveau de 2025, plaçant les consommateurs sous une protection accrue. Cela se traduit par une pause bienvenue dans les hausses de prix, essentielle à une époque où le coût de la vie augmente.

Cette mesure représente une avancée pour bon nombre de Français. Par exemple, pour une famille de quatre personnes, cela pourrait éviter une hausse de plusieurs centaines d’euros par an dans les cotisations de leur mutuelle. Protéger le budget des ménages est ainsi au cœur de cette décision gouvernementale.

Les associations de consommateurs, comme l’UFC-Que Choisir, ont salué cette initiative, tout en appelant à rester vigilant face aux pratiques des assureurs qui pourraient contourner cette mesure.

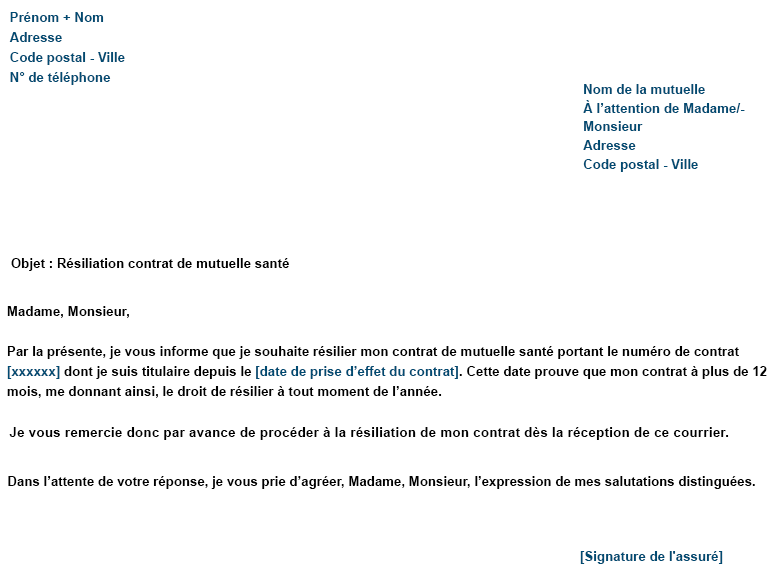

Un modèle de lettre à utiliser pour contester

Pour faire face à d’éventuelles anomalies dans les tarifs appliqués, il est essentiel d’adresser une lettre officielle à son assureur. Ce modèle, conçu par le Département d’Information Juridique de l’UFC-Que Choisir, permet de formuler efficacement une contestation.

Comment rédiger cette lettre ?

Lors de la rédaction, il convient d’inclure les éléments suivants : l’identité de l’assuré, la référence du contrat, et une demande claire de révision des cotisations basées sur le gel tarifaire.

En voici un aperçu des points clés à mentionner :

- Informations personnelles (nom, prénom, adresse)

- Détails du contrat d’assurance

- Demande explicite de remboursement ou d’ajustement des tarifs

Cet outil peut réellement faire la différence ! Un assuré a témoigné que cette démarche lui a permis de réduire de 15 % sa cotisation pour l’année suivante, une économie non négligeable.

Les implications du gel des tarifs pour les assureurs et les consommateurs

Avec cette mise en œuvre, les compagnies d’assurance doivent s’adapter rapidement pour maintenir leur rentabilité, ce qui pourrait entraîner des changements dans leurs offres de produits.

Conséquences sur le marché des complémentaire santé

Les assureurs doivent trouver des solutions innovantes pour attirer de nouveaux clients tout en respectant le gel des tarifs. Des réductions sur d’autres services ou un meilleur accès aux soins pourrait faire partie des concessions faites pour maintenir la satisfaction des assurés.

Une étude récente révèle que presque 30 % des assurés sont prêts à changer de mutuelle si des offres plus avantageuses se présentent. La concurrence s’intensifie donc sur le marché, et les consommateurs sont les principaux bénéficiaires.

Des experts soulignent également que ce gel imposé encourage une meilleure transparence des offres, rendant plus simple pour les futurs assurés de choisir la complémentaire santé qui convient le mieux à leurs besoins.

| Élément | Impact positif | Impact négatif |

|---|---|---|

| Gel des tarifs | Protection des assurés contre les hausses | Adaptation complexe pour les assureurs |

| Lettre de contestation | Possibilité de réduction des cotisations | Pas de garantie de succès |

En somme, le gel des tarifs de la complémentaire santé en 2026, bien que controversé, offre l’opportunité de prendre des mesures efficaces pour protéger le consommateur. Plusieurs acteurs de la santé, dont UFC-Que Choisir, encouragent à adopter des démarches proactives.

{kind=link}