Les mutuelles santé sont devenues essentielles pour assurer une protection optimale face aux dépenses de santé. Pourtant, beaucoup se questionnent sur les facteurs tarifaires qui impactent réellement les tarifs mutuelle. Découvrons ensemble ce qui influence ces prix et comment faire le meilleur choix.

Sommaire

Pourquoi le prix d’une mutuelle varie autant ?

Le coût d’une complémentaire santé dépend de nombreux critères. Les Français constatent une hausse régulière des cotisations, principalement due à l’augmentation des dépenses de santé et à un transfert de remboursements vers les mutuelles. En 2026, cette tendance pourrait se renforcer. Mais quels éléments précisent ce montant ?

Niveau de couverture choisi

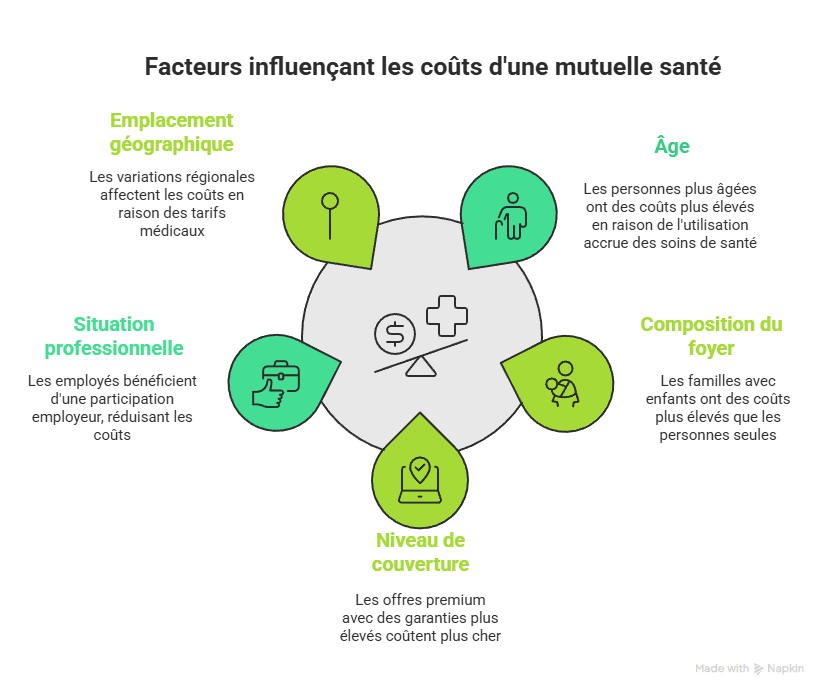

Le niveau de garanties détermine le prix d’une mutuelle. Par exemple, une formule basique, couvrant les soins courants, sera moins coûteuse qu’un contrat intégrant des remboursements élevés pour l’optique ou le dentaire. Les besoins en santé des assurés sont donc primordiaux.

Par exemple, une personne en bonne santé peut opter pour une couverture minimale, tandis qu’une autre, avec des besoins spécifiques, choisira un contrat plus complet.

Âge et état de santé

L’importance de l’âge dans la tarification est bien réelle. Statistiquement, une mutuelle pour un jeune actif coûtera entre 40 et 60 euros par mois, alors qu’un senior peut dépasser les 150 euros. Les besoins en soins médicaux augmentent avec l’âge, influençant ainsi le tarif.

Soyez attentif à ces variations. Par exemple, un senior avec des problèmes de santé chroniques devra sans doute débourser plus pour une couverture complète.

En examinant ces points cruciaux, il est important de se demander : quel est votre profil assuré et quels sont vos besoins réels en santé ?

Les garanties qui font grimper la facture

Certains postes de remboursement pèsent lourd sur le coût d’une mutuelle. Les frais en optique et dentaire sont souvent les principaux responsables des hausses de tarifs. En 2026, ces garanties deviennent donc une préoccupation importante pour les assurés.

Coûts en optique et dentaire

Les remboursements en dentaire, notamment pour les implants ou prothèses, peuvent faire exploser les tarifs. Prévoir ces dépenses est essentiel. Un aperçu montre que les traitements coûteux en optique augmentent également les cotisations. Faire un choix éclairé est donc crucial.

Souvent, les personnes utilisant fréquemment des lunettes pourront bénéficier d’une mutuelle offrant des niveaux de remboursement intéressants.

Hospitalisation : un poste clé

Les coûts liés à l’hospitalisation sont un facteur à ne pas négliger. En fonction de si la couverture inclut une chambre particulière ou des frais chirurgicaux, cette partie peut influencer le tarif global. Dans les grandes villes, ces frais peuvent rapidement devenir prohibitifs.

Avant de choisir une assurance, une évaluation des besoins en hospitalisation s’avère judicieuse. Par exemple, un assuré plus âgé avec des antécédents médicaux pourrait se tourner vers une couverture plus onéreuse pour éviter des surprises désagréables.

En résumé, prendre le temps de faire le point sur ses besoins avant d’opter pour un contrat s’avère indispensable. Êtes-vous prêts à investir dans votre santé ?

L’importance du profil de l’assuré

Deux personnes choisissant le même contrat peuvent payer des prix radicalement différents. D’une part, l’âge, d’autre part le lieu de résidence, influencent significativement les tarifs. En 2026, la tendance semble se renforcer.

Critères liés à l’assuré

Par exemple, les plus de 65 ans paient souvent trois à quatre fois plus qu’un jeune adulte. Ce constat souligne l’importance de la structuration des offres selon le profil de l’assuré. Chaque individu doit donc évaluer son besoin spécifique, tout en tenant compte de ces disparités.

Le lieu de résidence est également un facteur déterminant. Dans les grandes villes, les consultations spécialisées et les dépassements d’honoraires sont plus fréquents, ce qui impacte les tarifs.

Évolution des besoins et ajustements des contrats

Certaines habitudes de consommation médicale jouent un rôle. Un individu ayant des traitements réguliers aura besoin d’un remboursement accru, tandis qu’une personne en bonne santé pourrait se contenter d’un contrat moins coûteux. Dans tous les cas, l’analyse de ses dépenses de santé est vitale.

Les assurances d’entreprise, par exemple, tendent à réduire le reste à charge grâce à la participation de l’employeur. Comparer les mutuelles santé est clé pour choisir le bon contrat.

Comment payer moins cher sans sacrifier sa couverture ?

Payer moins cher ne signifie pas choisir la mutuelle la moins chère sur le marché. L’objectif est de trouver un équilibre entre protection et budget disponible. En 2026, ce défi devient permanent pour de nombreux Français.

Ajustement des garanties et comparaison

Analyser ses dépenses de santé réelles est primordial. Beaucoup paient pour des garanties inutilisées, tandis que d’autres contrats peuvent sembler économiques mais se révéler coûteux à long terme. En ce sens, la comparaison des offres s’avère indispensable.

- Analysez vos besoins réels en santé.

- Comparez différentes offres de mutuelles.

- Privilégiez les réseaux de soins partenaires pour économiser.

- Réévaluez régulièrement votre contrat.

Utilisation des réseaux de soins

Les réseaux de soins partenaires permettent des économies sur l’optique ou le dentaire. Des tarifs négociés auprès de professionnels peuvent réduire les dépenses. Adaptez votre mutuelle à l’évolution de vos besoins pour un meilleur rapport qualité-prix.

Pour s’assurer une protection efficace sans surcoût, une veille permanente sur le contrat reste primordiale. Quel est votre plan d’action pour optimiser vos dépenses de santé ?

| Critères | Impact sur les tarifs |

|---|---|

| Âge | Augmentation des cotisations avec la hausse de l’âge |

| Niveau de garanties | Plus les garanties sont hautes, plus les tarifs augmentent |

| État de santé | Besoin accru de soins augmente le tarif |

| Lieu de résidence | Coûts plus élevés dans les grandes agglomérations |

En identifiant les facteurs influençant les tarifs, les assurés peuvent mieux choisir la couverture qui leur convient. Entre l’analyse de ses besoins et les comparaisons éclairées, l’équilibre entre coût et protection est plus accessible que jamais. Comment allez-vous aborder vos choix en matière de mutuelle santé ?

{kind=link}