Le coût d’une mutuelle santé dépend de nombreux facteurs clés qui peuvent varier considérablement d’un assuré à l’autre. Bien comprendre ces éléments est crucial pour optimiser ses garanties et maîtriser son budget. Dans cet article, nous allons explorer les critères qui influencent le montant des cotisations.

Sommaire

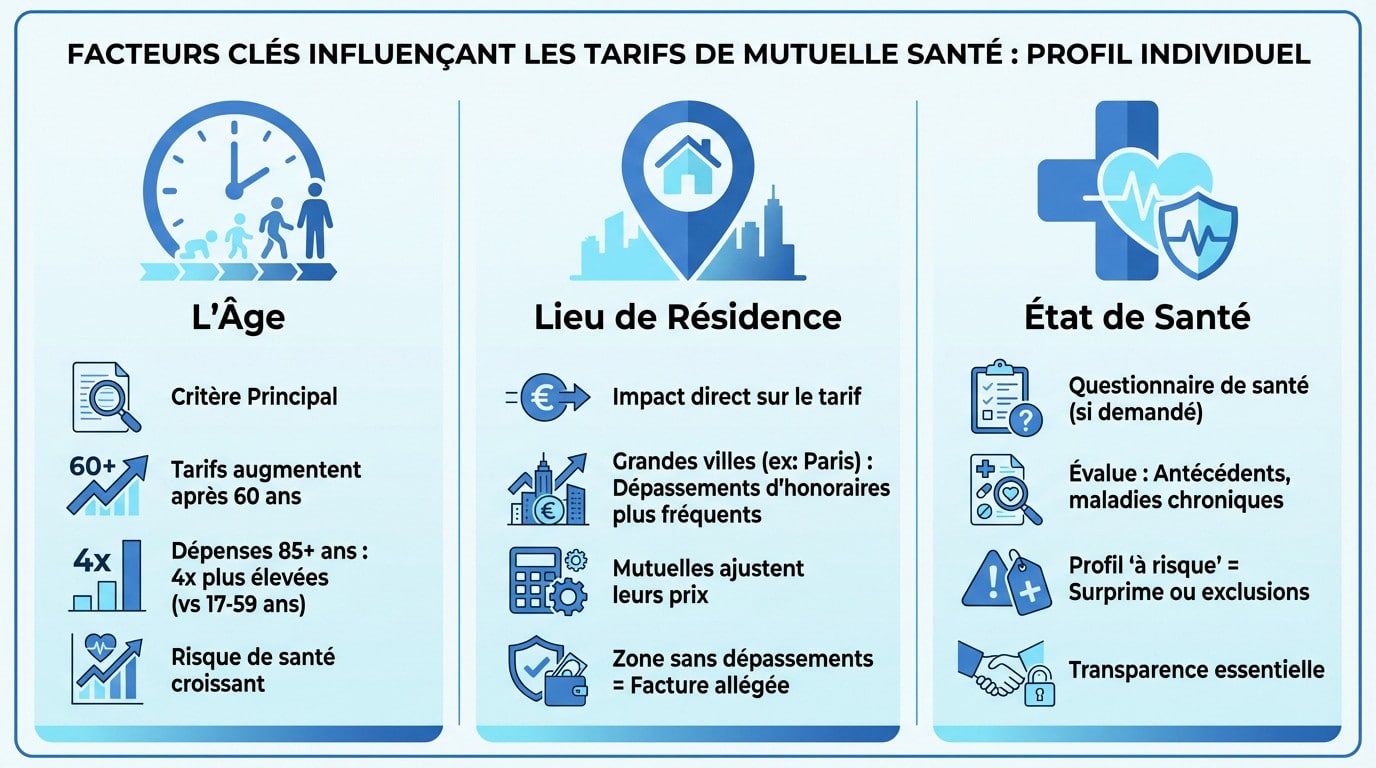

Les critères démographiques impactant le coût de votre mutuelle santé

Le premier facteur à considérer est l’âge de l’assuré. En effet, les jeunes, tels que les étudiants ou les jeunes actifs, ont généralement des besoins médicaux moins fréquents, ce qui leur permet de bénéficier de tarifs plus accessibles. Par exemple, chez Malakoff Humanis, une mutuelle pour les jeunes peut commencer à 25,80 euros par mois, tandis qu’une couverture pour un senior peut atteindre 54,78 euros.

L’impact de l’état de santé sur votre cotisation

Un autre facteur essentiel est l’état de santé de l’assuré. Les personnes ayant des antécédents médicaux ou des maladies chroniques peuvent voir leur cotisation augmenter. Par conséquent, il est important d’être transparent lors de la souscription. Les assureurs évaluent ce risque afin de déterminer le prix du contrat.

Il est également pertinent de mentionner que les garanties choisies jouent un rôle crucial. Par exemple, un contrat axé uniquement sur l’hospitalisation sera moins coûteux qu’un contrat incluant des soins courants, de l’optique, ou du dentaire.

Le lieu de résidence, un élément décisif

Le lieu de résidence influe de manière significative sur le coût. Les tarifs de santé peuvent varier considérablement selon la région. Par exemple, à Paris, les frais médicaux, notamment les dépassements d’honoraires, sont généralement plus élevés qu’en milieu rural. Malakoff Humanis adapte ses tarifs pour tenir compte de ces disparités territoriales.

Niveau de couverture et type de contrat : des choix clés

Un autre facteur déterminant du coût est le niveau de couverture souhaité. Les assureurs proposent différents types de contrats, allant de bases solidaires à des options plus complètes. Par exemple, la formule « Hospitalisation » se concentre exclusivement sur les séjours à l’hôpital, tandis que les formules « Étendue » ou « Intégral » offrent une protection plus complète. Cette modularité permet à chaque assuré d’ajuster sa couverture à son mode de vie et à ses besoins médicaux.

Les avantages des options modulables

Les options modulaires, comme celles proposées par Malakoff Humanis, permettent d’ajuster le prix de la cotisation. Par exemple, les options « Eco » permettent de réduire les primes en acceptant une couverture allégée sur certains soins. Une telle option peut réduire la cotisation de 7 %, et deux options pourraient générer jusqu’à 15 % d’économies.

Les remises et avantages liés à la composition familiale

Le nombre de bénéficiaires liés au contrat peut également influencer le coût final. Les couples peuvent bénéficier d’une remise viagère de 5 %, et la cotisation devient gratuite pour le troisième enfant dans le cadre d’un contrat familial. Ce détail peut véritablement alléger le coût global.

Analyse des tendances actuelles et impact des services inclus

Il est important de considérer les services inclus dans un contrat. Des prestations comme le tiers payant, l’accès à des réseaux de soins partenaires, et des services de téléconsultation peuvent également jouer un rôle dans la perception de la valeur de la mutuelle santé. Ces éléments évitent des dépenses additionnelles et, par conséquent, amélioreront le rapport qualité-prix.

Évoluer avec les besoins : l’importance d’un contrat adaptable

Étant donné que les besoins en santé peuvent changer au cours de la vie, choisir une assurance santé modulable est devenu une stratégie essentielle. Que ce soit à la suite d’un déménagement, d’une naissance, ou même d’un départ à la retraite, un contrat flexible permet d’adapter les garanties sans trop de tracas.

S’informer pour bien choisir

Pour bien choisir sa mutuelle santé, il est utile d’effectuer des recherches approfondies et de simuler des devis en ligne. Cela permet de trouver la couverture la plus adaptée à son profil et d’anticiper les éventuelles augmentations tarifaires. Pour en savoir plus, vous pouvez consulter notre article sur les dernières évolutions des cotisations.

| Critères | Impact sur le coût |

|---|---|

| Âge | Plus la personne est âgée, plus le coût peut augmenter. |

| État de santé | Antécédents médicaux peuvent entraîner des cotisations plus hautes. |

| Lieu de résidence | Tarifs différents selon la région, zones urbaines plus coûteuses. |

| Niveau de couverture | Formules de base moins chères, couvertures complètes plus élevées. |

| Options et remises | Options modulables peuvent réduire le coût global. |

Conclusion

Le coût d’une mutuelle santé n’est pas figé, et comprendre les différents facteurs qui l’influencent permet d’optimiser sa cotisation. En tenant compte de critères tels que l’âge, l’état de santé, et le niveau de couverture, chaque assuré peut mieux gérer son budget santé. Quels choix ferez-vous pour votre prochaine mutuelle ?

{kind=link}