Naviguer dans l’univers des remboursements de santé peut sembler aussi complexe qu’un labyrinthe administratif. Entre la Sécurité sociale et votre complémentaire, comprendre qui rembourse quoi et comment s’avère essentiel pour optimiser votre couverture santé et réduire vos dépenses médicales.

Les principes fondamentaux du remboursement mutuelle

Le système de remboursement des frais de santé en France repose sur un mécanisme à deux niveaux. L’Assurance Maladie prend d’abord en charge une partie des dépenses, puis votre mutuelle complète selon les garanties souscrites. Ce fonctionnement, bien que parfois difficile à appréhender, obéit à des règles précises qu’il est utile de maîtriser.

Le duo Sécurité sociale et mutuelle : qui rembourse quoi ?

La première étape du remboursement passe invariablement par l’Assurance Maladie. Celle-ci intervient sur la base d’un tarif de référence appelé Base de Remboursement de la Sécurité Sociale (BRSS). Pour chaque acte médical, un pourcentage spécifique de cette base est pris en charge :

- 70% pour les consultations médicales (généralistes, spécialistes)

- 60% pour les actes paramédicaux (kinésithérapie, soins infirmiers)

- 80% pour les hospitalisations

- 15 à 65% pour les médicaments, selon leur service médical rendu

C’est là qu’intervient votre mutuelle santé, qui peut couvrir tout ou partie du montant restant à votre charge. Des organismes comme Harmonie Mutuelle ou la Mutuelle Générale proposent différents niveaux de garanties exprimés en pourcentage de la BRSS ou en forfaits annuels.

| Type de soins | Taux Sécurité sociale | Exemple remboursement mutuelle | Reste à charge potentiel |

|---|---|---|---|

| Consultation généraliste | 70% de 25€ | 30% à 200% selon contrat | 0€ à 1€ (participation forfaitaire) |

| Consultation spécialiste | 70% de 23€ | 30% à 300% selon contrat | Variable selon dépassements |

| Hospitalisation | 80% des frais | 20% à 400% selon contrat | Selon chambre et honoraires |

Les différentes modalités de prise en charge

Les mutuelles comme MMA ou Axa utilisent trois principales méthodes de remboursement, chacune ayant ses spécificités et avantages :

Le remboursement en pourcentage est le plus répandu. Votre contrat indique un taux (100%, 150%, 200%…) qui s’applique à la BRSS. Par exemple, pour une consultation à 50€ avec une BRSS à 25€ et une mutuelle à 200%, vous recevrez 50€ (moins 1€ de participation forfaitaire), soit 16,50€ de la Sécurité sociale et 33,50€ de votre mutuelle comme expliqué dans ce guide détaillé.

Le remboursement au forfait fixe un montant maximal annuel, particulièrement courant pour l’optique, le dentaire ou les médecines douces. Par exemple, Groupama peut proposer un forfait de 300€ pour vos lunettes, quel que soit le prix réel.

Enfin, le remboursement aux frais réels couvre l’intégralité de votre dépense, après intervention de la Sécurité sociale. Cette formule premium, proposée par certains contrats d’April, reste rare et généralement limitée à certaines prestations.

Optimiser vos remboursements selon les postes de dépenses

Chaque catégorie de soins obéit à des règles spécifiques qu’il convient de comprendre pour maximiser vos remboursements. De l’optique à l’hospitalisation en passant par les soins dentaires, explorons les particularités de chaque poste et les stratégies pour limiter votre reste à charge.

Soins courants et consultations médicales

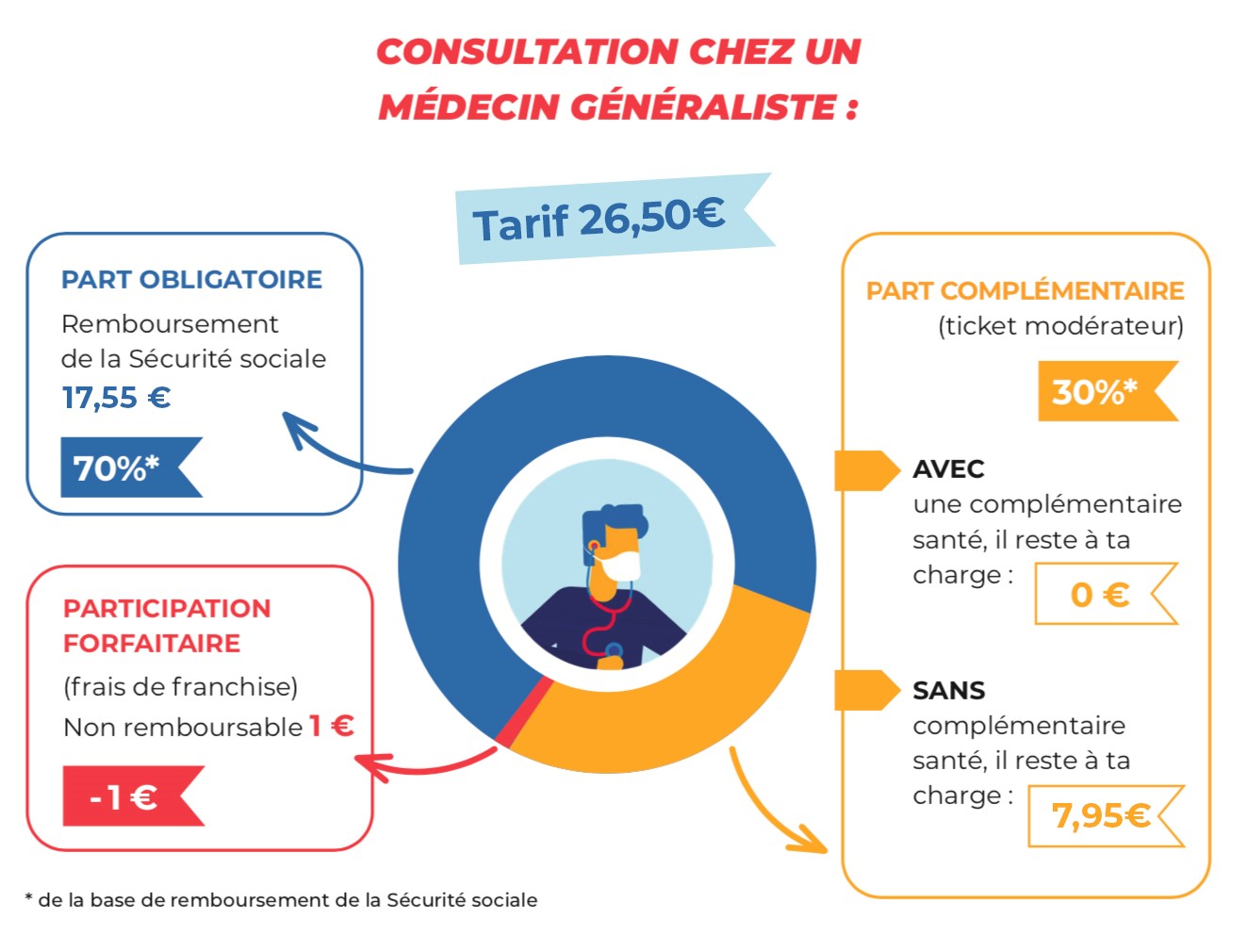

Pour les consultations médicales, le remboursement dépend largement du respect du parcours de soins coordonnés et du secteur d’exercice du praticien. Un généraliste en secteur 1 facture le tarif conventionnel (25€), tandis qu’un spécialiste en secteur 2 peut pratiquer des dépassements d’honoraires parfois conséquents.

- Médecin traitant (secteur 1) : remboursement à 70% de 25€ par la Sécurité sociale

- Spécialiste sur recommandation (secteur 1) : remboursement à 70% de 30€

- Spécialiste hors parcours : remboursement réduit à 30% de la BRSS

- Dépassements d’honoraires : non remboursés par la Sécurité sociale, pris en charge partiellement par certaines mutuelles comme MAAF

Pour limiter vos dépenses, privilégiez les médecins conventionnés secteur 1 ou les secteur 2 signataires de l’Option Pratique Tarifaire Maîtrisée (OPTAM). Les consultations médicales font l’objet de règles précises qu’il est bon de connaître avant de prendre rendez-vous.

| Type de praticien | Tarif moyen | Remboursement Sécu | Exemple remboursement mutuelle |

|---|---|---|---|

| Généraliste secteur 1 | 25€ | 16,50€ | 7,50€ (100% BRSS) |

| Spécialiste secteur 2 | 50-80€ | 15,10€ | Jusqu’à 53,90€ (300% BRSS) |

| Psychiatre | 70-120€ | 27,60€ | Variable selon contrat |

Optique, dentaire et audiologie : comprendre le 100% Santé

Ces trois postes représentent souvent les dépenses les plus importantes, mais la réforme du 100% Santé a considérablement modifié leur prise en charge. Depuis 2021, trois paniers de soins sont proposés :

Le panier 100% Santé (ou classe A en optique, panier 1 en dentaire) : ces équipements sont intégralement remboursés par le duo Sécurité sociale + mutuelle responsable, sans reste à charge pour vous. Le remboursement optique s’est ainsi considérablement amélioré pour les contrats de base.

Le panier à tarifs maîtrisés (classe B en optique, panier 2 en dentaire) : les prix sont plafonnés mais un reste à charge peut exister selon votre contrat. Des mutuelles comme FCM proposent des garanties renforcées sur ces équipements intermédiaires.

Le panier à tarifs libres (classe C en optique, panier 3 en dentaire) : aucun plafond de prix, le remboursement dépend entièrement de votre contrat. C’est ici que les écarts entre mutuelles sont les plus importants.

Pour les appareils auditifs, le remboursement peut atteindre 1700€ par oreille tous les quatre ans pour les équipements 100% Santé, comme détaillé dans ce guide complet.

Procédures et délais de remboursement

Connaître les démarches nécessaires pour obtenir vos remboursements rapidement peut vous éviter bien des tracas administratifs. Entre tiers payant, télétransmission et justificatifs à fournir, plusieurs mécanismes facilitent désormais le parcours de remboursement.

La télétransmission et le tiers payant

La télétransmission est un système qui permet l’échange automatique d’informations entre l’Assurance Maladie et votre mutuelle comme Axa ou Mutuelle des Étudiants. Concrètement, votre remboursement est accéléré car vous n’avez pas à envoyer manuellement vos feuilles de soins à votre complémentaire.

- Présentez systématiquement votre carte Vitale lors de vos consultations

- Vérifiez que votre mutuelle est bien enregistrée sur votre carte Vitale

- Assurez-vous que le professionnel de santé dispose d’un lecteur de carte

- Conservez toujours vos reçus et ordonnances pendant au moins 2 ans

Le tiers payant va plus loin en vous dispensant d’avancer les frais. Il peut être :

Partiel : vous n’avancez que la part complémentaire (cas fréquent en pharmacie)

Total : vous ne payez rien, l’intégralité est prise en charge directement

Les délais moyens de remboursement varient entre 48h et 5 jours pour les soins télétransmis, et peuvent atteindre 2-3 semaines pour les demandes par courrier. Les mutuelles d’entreprise proposent généralement des services optimisés en termes de délais de traitement.

| Type de demande | Délai moyen Sécu | Délai moyen mutuelle | Conseils |

|---|---|---|---|

| Télétransmission | 2-3 jours | 3-5 jours | Vérifier votre espace adhérent |

| Feuille de soins papier | 7-10 jours | 15-20 jours | Envoyer en recommandé |

| Demande spécifique | Variable | Jusqu’à 3 semaines | Joindre tous les justificatifs |

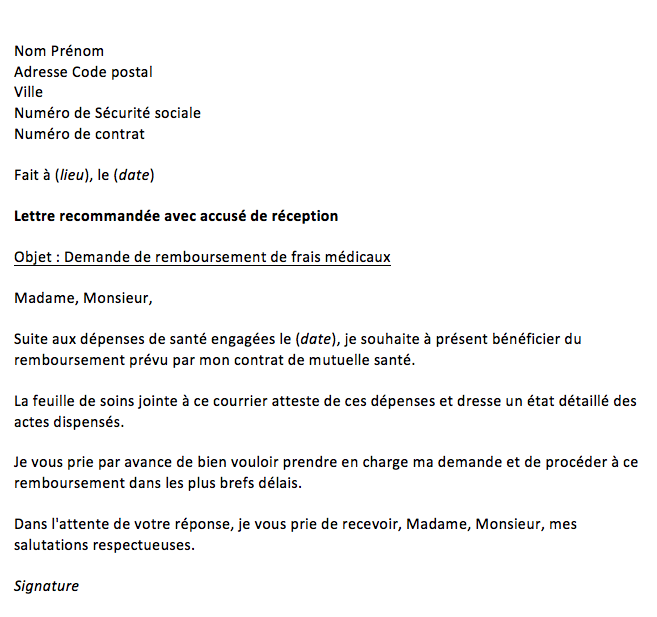

Les justificatifs à fournir et cas particuliers

Pour les soins non pris en charge par la Sécurité sociale ou les dépassements importants, vous devrez souvent fournir des justificatifs spécifiques à votre mutuelle. Les médecines douces, par exemple, nécessitent généralement une facture acquittée mentionnant le nom du praticien, sa spécialité, le montant et la date des soins.

Les cas particuliers les plus fréquents concernent :

- Les hospitalisations : facture détaillée et bordereau de facturation

- Les soins dentaires : devis signé et facture acquittée

- L’optique : facture détaillée, prescription médicale

- Les cures thermales : justificatifs de transport, d’hébergement

- Les soins à l’étranger : formulaires spécifiques et traduction des documents

Pour accélérer le traitement, privilégiez les applications mobiles proposées par les grandes mutuelles comme Groupama ou Mutuelle Générale qui permettent généralement de photographier et transmettre vos justificatifs instantanément. La plupart des contrats imposent un délai de forclusion de 2 ans pour vos demandes de remboursement, au-delà duquel vos droits sont prescrits.

Si vous rencontrez des difficultés avec votre remboursement, n’hésitez pas à contacter directement le service client de votre mutuelle qui pourra vous guider sur les démarches spécifiques à votre situation.

Cas pratiques et exemples de remboursements

Pour mieux comprendre concrètement comment fonctionnent vos remboursements, rien ne vaut quelques exemples chiffrés. Ces cas pratiques vous permettront de visualiser l’impact réel de vos garanties sur différents types de soins courants et spécialisés.

Exemples chiffrés pour différents niveaux de garantie

Prenons le cas d’une consultation chez un spécialiste en secteur 2 facturant 60€, avec une BRSS à 23€. L’Assurance Maladie vous rembourse 70% de 23€, soit 16,10€ (moins 1€ de participation forfaitaire). Votre reste à charge sans mutuelle serait donc de 44,90€.

- Avec une mutuelle à 100% BRSS : remboursement complémentaire de 6,90€ (30% de 23€), reste à charge de 38€

- Avec une mutuelle à 150% BRSS : remboursement complémentaire de 18,40€ (80% de 23€), reste à charge de 26,50€

- Avec une mutuelle à 300% BRSS : remboursement complémentaire de 52,90€ (230% de 23€), reste à charge de 0€

Pour une couronne dentaire facturée 650€, avec une BRSS à 120€ et un remboursement Sécu de 84€ (70% de 120€) :

| Niveau de garantie | Remboursement mutuelle | Reste à charge | % pris en charge |

|---|---|---|---|

| 100% BRSS | 36€ | 530€ | 18,5% |

| 200% BRSS | 156€ | 410€ | 36,9% |

| 400% BRSS | 396€ | 170€ | 73,8% |

| Forfait 500€ | 500€ | 66€ | 89,8% |

Ces exemples montrent l’importance cruciale du niveau de garantie choisi, particulièrement pour les soins coûteux. Comme expliqué dans ce guide complet, le système français de remboursement nécessite une attention particulière lors du choix de votre contrat.

Situations particulières et pièges à éviter

Certaines situations méritent une attention particulière pour éviter les mauvaises surprises en matière de remboursement. Premier conseil : vérifiez systématiquement les exclusions et limitations de votre contrat avant d’engager des dépenses importantes.

Les dépassements d’honoraires constituent souvent la principale source de reste à charge. Si vous consultez régulièrement des spécialistes en secteur 2 (dermatologues, gynécologues, ophtalmologues…), assurez-vous que votre contrat offre une couverture suffisante. Les praticiens OPTAM pratiquent des dépassements plus modérés et mieux remboursés.

Les plafonds annuels peuvent rapidement être atteints, notamment en optique ou dentaire. Des mutuelles comme MMA ou MAAF imposent souvent des limites de remboursement par an et par bénéficiaire. Planifiez vos soins coûteux en tenant compte de ces plafonds.

- Vérifiez les délais de carence avant de souscrire (période pendant laquelle certaines garanties ne s’appliquent pas)

- Attention aux franchises médicales et participations forfaitaires jamais remboursées par les mutuelles

- Comparez les grilles de prestations et pas uniquement les pourcentages affichés

- N’oubliez pas de vérifier la procédure de résiliation avant de changer de mutuelle

- Consultez les exemples de remboursement standardisés que toute mutuelle doit désormais fournir

Pour les médicaments, sachez que leur taux de remboursement varie selon leur service médical rendu : 65% pour les médicaments irremplaçables, 30% pour ceux à service médical modéré, 15% pour les médicaments à faible service médical. Le système de remboursement des médicaments obéit à des règles spécifiques qu’il est utile de connaître.

FAQ : Vos questions fréquentes sur les remboursements mutuelle

Comment savoir si je suis bien remboursé par ma mutuelle ?

Consultez régulièrement votre espace adhérent en ligne ou l’application mobile de votre assureur. Vous y trouverez le détail de vos remboursements et pourrez comparer avec vos factures. N’hésitez pas à contacter votre conseiller si vous constatez des écarts ou si vous avez besoin d’explications sur un remboursement spécifique.

Quels sont les délais moyens de remboursement d’une mutuelle ?

Avec la télétransmission, les remboursements sont généralement effectués sous 3 à 5 jours ouvrés après le traitement par la Sécurité sociale. Pour les demandes spécifiques nécessitant l’envoi de justificatifs, comptez entre 1 et 3 semaines selon les mutuelles et la complexité du dossier.

Puis-je cumuler plusieurs mutuelles pour être mieux remboursé ?

Oui, vous pouvez souscrire une surcomplémentaire en plus de votre mutuelle principale, mais le total des remboursements ne peut jamais dépasser vos frais réels. Cette solution peut être intéressante si votre mutuelle d’entreprise obligatoire offre des garanties insuffisantes pour vos besoins spécifiques.

Ma mutuelle peut-elle refuser de me rembourser certains soins ?

Oui, votre mutuelle peut refuser un remboursement si le soin n’est pas prévu dans votre contrat, si vous n’avez pas respecté le parcours de soins coordonnés, si vous avez dépassé le plafond annuel de remboursement, ou si vous êtes encore dans une période de carence. Consultez attentivement votre tableau de garanties pour éviter les mauvaises surprises.

Comment sont remboursées les médecines douces par les mutuelles ?

Les médecines douces (ostéopathie, acupuncture, chiropraxie…) sont généralement remboursées sous forme de forfaits annuels. Par exemple, 3 à 5 séances par an avec un montant maximum par séance. Vérifiez que votre praticien dispose bien des qualifications requises par votre contrat pour être éligible au remboursement.

{kind=link}