Les mutuelles santé devraient avoir des tarifs gelés, pourtant, une enquête de Que Choisir révèle une réalité bien différente.

Sommaire

L’impact des hausses de cotisations sur les Français

Les Français s’attendaient à une stabilisation des prix de leur complémentaire santé en 2026, conformément à la promesse de la Loi de Financement de la Sécurité Sociale (LFSS). Or, une récente enquête de Que Choisir Ensemble révèle une augmentation significative des tarifs de mutuelles. 98,52 % des 4 271 assurés interrogés entre le 23 janvier et le 20 mars témoignent d’une véritable envolée tarifaire.

La réalité des hausses de cotisations

Dans un contexte où l’on promettait un gel des prix, il est surprenant d’apprendre que les tarifs ont nettement grimpé. En moyenne, les assurés ont vu leurs cotisations augmenter de 106,21 euros par an, un chiffre qui grimpe à 198 euros pour les couples. Ces hausses pèsent particulièrement sur les retraités, représentés majoritairement dans l’enquête, avec un âge moyen de 66 ans.

Un retraité pouvait déjà payer, en 2025, une mutuelle autour de 1 451 euros par an, ce qui rend chaque augmentation d’autant plus difficile à absorber. Cette situation peut avoir des conséquences directes sur le pouvoir d’achat des ménages, exacerbant le sentiment d’injustice parmi les assurés.

Pourquoi ces hausses malgré le gel légal ?

Les organismes de mutuelles invoquent des causes variées pour justifier ces hausses. Ils parlent de l’augmentation des dépenses de santé, des transferts de remboursements et du coût du 100 % santé (dentaire, optique, audioprothèse). De nombreuses mutuelles affirment que le gel des tarifs constitue une mesure « inapplicable » et « inconstitutionnelle ». Cette situation soulève d’importantes interrogations sur les droits des assurés et la régulation du marché.

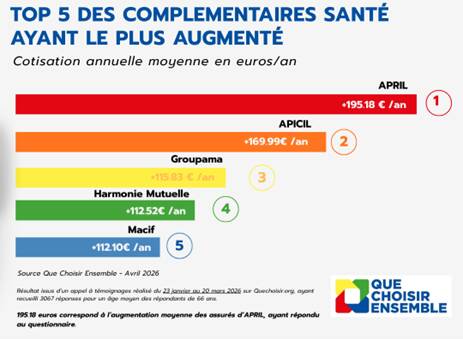

Les mutuelles les plus concernées par l’augmentation

Parmi les mutuelles souvent citées pour leurs hausses, Harmonie Mutuelle et MGEN figurent en bonne place. Ces organismes apparaissent fréquemment dans les témoignages des assurés. Cependant, c’est la mutuelle April qui, avec une hausse moyenne de 195,18 euros, remporte le palmarès des augmentations.

| Mutuelle | Augmentation annuelle moyenne |

|---|---|

| April | 195,18 euros |

| Harmonie Mutuelle | ~100 euros |

| MGEN | ~100 euros |

| APICIL | ~115 euros |

| Groupama | ~120 euros |

De manière inquiétante, la majorité des assurés, soit 91,7 %, n’ont enregistré aucune régularisation ultérieure de leur cotisation, ce qui renforce le sentiment de trahison parmi les souscripteurs.

Les conséquences pour le système de santé et les assurés

Face à cette situation, plusieurs parlementaires ont interpellé le gouvernement sur le respect de la loi concernant le gel des tarifs. La ministre de la Santé, Stéphanie Rist, a précisé que le gel constituait essentiellement une question de droit privé, entre assurés et mutuelles. Cette position révèle ainsi la complexité de la régulation de la tarification des mutuelles en France.

Un appel à la réforme des mutuelles

Que Choisir Ensemble évoque une « absence de contrôle » de la situation par les autorités publiques, ainsi qu’un manque de sanctions pour les contrevenants. Les associations de consommateurs dénoncent ces pratiques illégales, appelant à une réforme de fond du système pour garantir un accès équitable aux soins.

Cette réforme pourrait passer par la création d’une « Grande Sécu », où l’Assurance maladie prendrait en charge une part beaucoup plus importante des dépenses de santé.

Comment les assurés peuvent-ils réagir ?

Les assurés peuvent contester ces augmentations en se renseignant sur leurs droits et en documentant les hausses. Il est crucial de garder des traces écrites des communications avec les mutuelles. Pour ceux qui se trouvent dans une situation particulièrement difficile, il pourrait être bénéfique d’explorer des alternatives. Parfois, changer de mutuelle peut s’avérer une solution efficace.

Pour plus d’informations, consultez cet article sur les décalages tarifaires illégaux.

La nécessité d’un débat public sur les mutuelles

Au-delà des chiffres, cette situation illustre une problématique plus vaste autour de la régulation du secteur de la complémentaire santé. Les assurés réclament un débat public, où les enjeux économiques et sociaux liés à la santé soient abordés de manière directe. Les évolutions du marché des mutuelles et de la santé en général doivent donc être discutées à l’échelle nationale.

Il est essentiel que chaque acteur du système de santé participe à la clarification de la situation. Un dialogue structuré entre les mutuelles, le gouvernement et les assurés pourrait aider à résoudre ces enjeux complexes. Un avenir plus équilibré est envisageable si toutes les parties prenantes s’engagent à respecter les normes établies.

Les assurés souhaitent être entendus et méritent un soutien transparent en matière de tarifs et de garanties. Seul un consensus général pourra éviter la pérennisation de ces injustices et créer un environnement plus équitable.

{kind=link}