La santé est précieuse et mérite une protection optimale. Dans un monde où les dépenses médicales peuvent rapidement s’accumuler, avoir une mutuelle santé adaptée devient indispensable. Découvrez comment obtenir un devis personnalisé qui correspond exactement à vos besoins.

Comment obtenir un devis de mutuelle santé personnalisé ?

Obtenir un devis de mutuelle santé personnalisé est aujourd’hui plus simple que jamais. Cette démarche essentielle vous permettra d’identifier l’offre qui répond précisément à vos besoins tout en respectant votre budget. Un devis détaillé est la première étape vers une couverture santé optimale.

Pour commencer, il est important de comprendre qu’un devis de mutuelle est un document qui présente l’ensemble des caractéristiques d’un contrat d’assurance santé. Ce document engage l’assureur à respecter les conditions commerciales qui y sont mentionnées pendant une période définie. Vous pouvez obtenir plusieurs devis gratuitement grâce aux comparateurs en ligne, ce qui facilite grandement votre recherche.

Les étapes pour obtenir votre devis en ligne

La procédure pour obtenir un devis de mutuelle en ligne se déroule généralement en trois étapes simples mais essentielles :

- Remplir un questionnaire avec vos informations personnelles (âge, situation familiale, régime social)

- Préciser vos besoins en termes de couverture (hospitalisation, optique, dentaire, etc.)

- Fournir vos coordonnées pour recevoir les propositions adaptées

Cette démarche prend généralement moins de 5 minutes et vous permet d’accéder rapidement à plusieurs offres. La simplicité du processus ne doit pas faire oublier l’importance de fournir des informations exactes pour obtenir un devis véritablement adapté à votre situation.

Une fois ces informations renseignées, les comparateurs analysent votre profil et vous présentent différentes offres correspondant à vos critères. Vous pouvez alors les comparer selon plusieurs paramètres : prix, niveau de couverture, services additionnels, etc. Cette mise en concurrence peut vous permettre de réaliser jusqu’à 45% d’économies sur vos cotisations.

Les informations essentielles figurant sur un devis de mutuelle

Un devis de mutuelle santé bien construit contient plusieurs informations cruciales qui vous permettent d’évaluer précisément l’offre proposée. Chaque élément a son importance et mérite une attention particulière avant de prendre votre décision.

Parmi les informations que vous retrouverez systématiquement sur un devis de mutuelle, certaines concernent votre situation personnelle tandis que d’autres détaillent les spécificités du contrat proposé. Cette transparence est indispensable pour faire un choix éclairé.

| Catégorie d’information | Éléments présents sur le devis |

|---|---|

| Informations personnelles | Nom du bénéficiaire, caisse d’Assurance Maladie, nombre de personnes couvertes |

| Détails du contrat | Tableau des garanties, niveaux de remboursement, montant des cotisations |

| Conditions spécifiques | Délais de carence, exclusions de garanties, modalités de remboursement |

| Aspects financiers | Frais de dossier, frais de gestion, modalités de paiement |

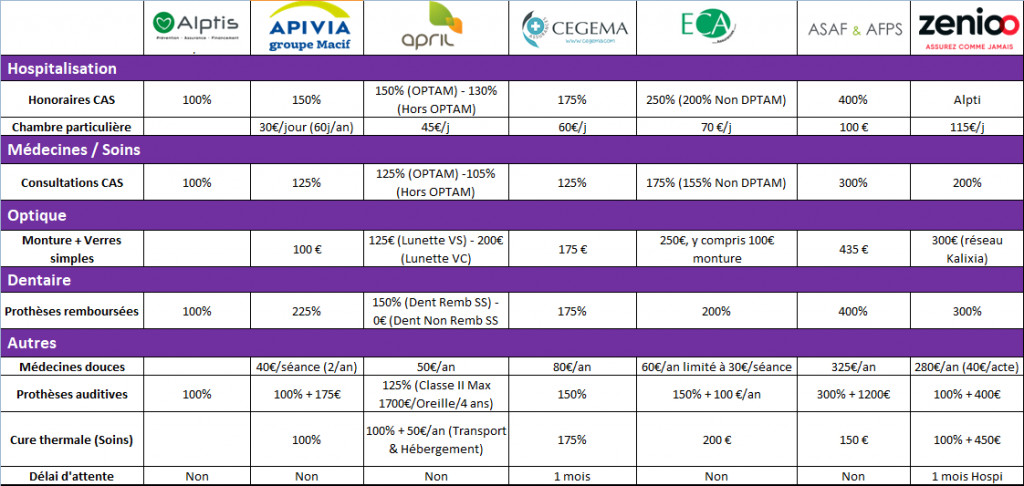

Portez une attention particulière au tableau des garanties qui détaille les niveaux de remboursement pour chaque type de soin. C’est ce document qui vous permettra de comparer efficacement les différentes offres et d’identifier celle qui correspond le mieux à vos besoins spécifiques.

Décrypter le tableau des garanties

Le tableau des garanties est souvent considéré comme le cœur du devis de mutuelle. Il présente de façon détaillée les remboursements proposés pour chaque catégorie de soins. Voici comment le décrypter efficacement :

- Les garanties sont généralement exprimées en pourcentage de la base de remboursement de la Sécurité sociale (BRSS)

- Un remboursement à 100% signifie que la Sécurité sociale et la mutuelle vous remboursent intégralement la base de remboursement

- Les formulations comme « 200% BRSS » indiquent que vous serez remboursé deux fois la base de remboursement

- Pour certains équipements (optique, dentaire), les remboursements peuvent être exprimés en euros

Prenez le temps d’analyser ces informations en fonction de vos besoins spécifiques. Si vous portez des lunettes, accordez une attention particulière aux remboursements optiques. Si vous consultez régulièrement des spécialistes, vérifiez la prise en charge des dépassements d’honoraires.

Les critères à considérer pour choisir la bonne mutuelle

Choisir une mutuelle santé ne se résume pas à comparer des prix. Plusieurs critères doivent être pris en compte pour identifier l’offre qui vous convient vraiment. Cette réflexion approfondie vous évitera de mauvaises surprises lors de vos futures dépenses de santé.

Au-delà du montant de la cotisation mensuelle, qui reste bien sûr un élément important, d’autres facteurs entrent en ligne de compte. Un contrat moins cher peut s’avérer plus coûteux à l’usage si les garanties ne correspondent pas à vos besoins réels.

Le rapport qualité-prix : l’équilibre parfait

Trouver l’équilibre entre le coût de votre mutuelle et la qualité des garanties proposées est essentiel. Voici les principaux éléments à considérer :

- Le montant de la cotisation mensuelle ou annuelle

- Le niveau de couverture pour vos besoins prioritaires (optique, dentaire, hospitalisation…)

- Les plafonds de remboursement annuels

- Les délais de carence avant de bénéficier de certaines garanties

- Les services additionnels inclus (téléconsultation, assistance, prévention…)

N’hésitez pas à simuler des scénarios concrets. Par exemple, calculez combien vous coûterait une paire de lunettes ou des soins dentaires importants avec chacune des mutuelles que vous envisagez. Cette approche pratique vous aidera à mieux évaluer le rapport qualité-prix réel.

| Niveau de couverture | Caractéristiques | Profil adapté |

|---|---|---|

| Économique | Couverture basique, peu de prise en charge des dépassements d’honoraires | Jeunes actifs en bonne santé, petit budget |

| Intermédiaire | Meilleure prise en charge des dépassements, bonne couverture optique et dentaire | Familles, personnes avec besoins réguliers |

| Premium | Couverture optimale, remboursements élevés, médecines douces incluses | Seniors, personnes avec besoins spécifiques importants |

Les facteurs qui influencent le prix de votre mutuelle

Le prix d’une mutuelle santé n’est pas fixé au hasard. Plusieurs facteurs entrent en ligne de compte et expliquent les variations parfois importantes entre différents profils. Comprendre ces éléments vous aidera à mieux appréhender les devis que vous recevrez.

Les assureurs prennent en considération plusieurs critères pour établir leurs tarifs. Cette segmentation leur permet d’adapter leurs offres en fonction du risque statistique que représente chaque profil d’assuré.

L’âge et la situation géographique : deux facteurs déterminants

Parmi les critères qui influencent le plus le coût de votre mutuelle, l’âge et le lieu de résidence occupent une place prépondérante :

- L’âge : les dépenses de santé augmentent généralement avec l’âge. En moyenne, elles sont estimées à moins de 1 500 € par an pour les moins de 30 ans, contre près de 4 000 € pour les 61-65 ans et environ 6 500 € pour les 76-80 ans.

- Le département de résidence : dans certaines régions, les dépassements d’honoraires sont plus fréquents et plus élevés, ce qui impacte directement le prix des mutuelles.

- Le régime spécifique : les habitants d’Alsace-Moselle bénéficient d’un régime local qui offre une meilleure prise en charge par l’Assurance Maladie, réduisant ainsi le coût de leur mutuelle.

D’autres facteurs entrent également en jeu, comme le nombre de personnes couvertes par le contrat ou encore la profession exercée. Certains assureurs proposent des tarifs préférentiels pour certaines catégories professionnelles.

Comment les assureurs déterminent leurs tarifs

Les compagnies d’assurance comme Harmonie Mutuelle, Axa ou Allianz utilisent des méthodes actuarielles sophistiquées pour établir leurs grilles tarifaires. Voici les principaux éléments pris en compte :

| Facteur | Impact sur le tarif | Explication |

|---|---|---|

| Âge | Élevé | Plus l’âge augmente, plus les risques de santé et donc les cotisations sont élevés |

| Lieu de résidence | Moyen à élevé | Les zones urbaines avec des tarifs médicaux élevés entraînent des cotisations plus importantes |

| Composition familiale | Variable | Des réductions peuvent s’appliquer pour les contrats familiaux mais le nombre de bénéficiaires augmente le coût global |

| Niveau de garanties | Très élevé | Plus les garanties sont étendues, plus le prix de la mutuelle augmente |

Des assureurs comme Matmut ou MMA proposent des formules modulaires qui permettent d’ajuster précisément le niveau de couverture en fonction des besoins réels, optimisant ainsi le rapport qualité-prix.

Les démarches après l’obtention de votre devis

Une fois que vous avez reçu et comparé plusieurs devis de mutuelle santé, plusieurs étapes vous attendent pour finaliser votre choix et mettre en place votre nouvelle couverture. Ces démarches sont essentielles pour assurer une transition en douceur.

La première action à entreprendre est de contacter l’assureur dont l’offre vous a séduit. Vous pouvez généralement le faire directement en ligne, par téléphone ou en agence pour les compagnies comme Groupama ou SwissLife qui disposent d’un réseau physique.

La résiliation de votre contrat actuel

Si vous disposez déjà d’une mutuelle santé, vous devrez résilier votre contrat actuel avant d’en souscrire un nouveau. Depuis la loi Hamon, cette démarche a été considérablement simplifiée :

- Vous pouvez résilier votre contrat à tout moment après un an d’engagement

- Aucune justification n’est nécessaire pour cette résiliation

- Un simple courrier adressé à votre assureur actuel suffit

- Un préavis de 30 jours est généralement requis

Certains assureurs comme April ou Malakoff Médéric proposent même de s’occuper des formalités de résiliation à votre place, ce qui facilite grandement la transition. Vérifiez si ce service est inclus dans l’offre que vous avez sélectionnée.

| Documents nécessaires à la souscription | Utilité |

|---|---|

| Pièce d’identité en cours de validité | Vérification de l’identité du souscripteur et des ayants droit |

| Attestation de droits à l’Assurance Maladie | Confirmation de votre affiliation au régime obligatoire |

| Relevé d’Identité Bancaire (RIB) | Mise en place des prélèvements automatiques |

| Certificat de radiation (si changement de mutuelle) | Preuve de la résiliation de votre contrat précédent |

| Mandat SEPA | Autorisation de prélèvement pour le paiement des cotisations |

Une fois tous ces documents fournis, votre nouvelle mutuelle pourra prendre effet à la date que vous aurez choisie. Assurez-vous de ne pas avoir de période sans couverture entre l’ancienne et la nouvelle mutuelle, tout en évitant également les doublons qui vous feraient payer deux cotisations simultanément.

FAQ : Questions fréquentes sur les devis de mutuelle santé

Quelles sont les meilleures mutuelles santé en 2025 ?

Selon les derniers classements, Harmonie Mutuelle, MGEN et Aésio Mutuelle figurent parmi les mutuelles les plus appréciées des Français. Suivent La Mutuelle Générale, Apivia Macif, MNT, MNH, Unéo, ViaSanté et Malakoff Humanis. Toutefois, la « meilleure » mutuelle dépend avant tout de vos besoins spécifiques et de votre situation personnelle.

Quel est le prix moyen d’une bonne mutuelle santé ?

Le prix moyen d’une mutuelle santé pour une personne seule est d’environ 88€ par mois. Ce montant varie considérablement selon l’âge, le lieu de résidence et le niveau de garanties choisi. Pour une famille, comptez entre 113€ par mois (un adulte avec un enfant) et 233€ par mois (deux adultes et trois enfants).

Puis-je obtenir plusieurs devis de mutuelle sans engagement ?

Absolument ! Il est même recommandé de solliciter plusieurs devis pour pouvoir comparer efficacement les offres. Les comparateurs en ligne vous permettent d’obtenir gratuitement et sans engagement plusieurs propositions adaptées à votre profil en quelques minutes seulement.

L’Assurance Maladie propose-t-elle des complémentaires santé ?

L’Assurance Maladie ne propose pas directement de complémentaire santé, mais elle a mis en place la Complémentaire Santé Solidaire (CSS) pour les personnes aux revenus modestes. Cette aide remplace l’ancienne CMU-C et l’ACS. Pour les personnes qui dépassent légèrement les plafonds, il est nécessaire de se tourner vers les mutuelles privées.

Comment savoir si un devis de mutuelle est vraiment adapté à mes besoins ?

Pour évaluer la pertinence d’un devis, analysez vos dépenses de santé des dernières années et identifiez vos priorités (optique, dentaire, hospitalisation…). Vérifiez ensuite si les niveaux de remboursement proposés correspondent à ces besoins spécifiques. N’hésitez pas à solliciter l’aide d’un conseiller pour cette analyse.

{kind=link}