Face à l’inflation des dépenses de santé, trouver une mutuelle abordable est devenu un véritable défi. Contrairement aux idées reçues, les contrats sans engagement de durée n’existent pas légalement en France. Pourtant, des solutions flexibles émergent grâce à la loi de résiliation infra-annuelle. Économiser jusqu’à 30% sur sa complémentaire santé devient possible en maîtrisant les mécanismes du marché.

Comprendre le mythe des mutuelles sans engagement

Le concept de « mutuelle sans engagement » fait rêver de nombreux Français cherchant flexibilité et économies. Cependant, la réalité est plus nuancée. Selon la législation française, tout contrat de complémentaire santé implique un engagement minimal d’un an. Cette période incompressible permet aux organismes d’assurance de gérer leur risque financier et de calculer des cotisations équilibrées.

Les compagnies d’assurance santé comme Santé Facile ou Mutuelle Libre structurent leurs offres avec cette contrainte légale. Imaginez une mutuelle comme un filet de sécurité financière : pour être solide, il doit être tissé avec une certaine durée d’engagement. Cependant, des évolutions réglementaires ont considérablement assoupli ce cadre rigide.

La révolution de la résiliation infra-annuelle

Depuis le 1er décembre 2020, une petite révolution a transformé le marché des complémentaires santé. La loi autorise désormais la résiliation à tout moment après la première année d’engagement. Cette mesure offre une liberté inédite aux assurés.

| Avant 2020 | Depuis décembre 2020 | Depuis juin 2023 |

|---|---|---|

| Résiliation uniquement à date anniversaire | Résiliation possible à tout moment après 1 an | Résiliation en ligne en 3 clics |

| Préavis obligatoire (souvent 2 mois) | Pas de préavis nécessaire | Processus simplifié pour contrats numériques |

| Tacite reconduction automatique | Le nouvel assureur peut gérer la résiliation | Démocratisation de la mobilité assurantielle |

Cette évolution législative a créé un environnement plus compétitif où les assureurs comme OptiSanté ou Mutuelle Éclair doivent constamment améliorer leurs offres. « Cette réforme a provoqué une véritable émulation sur le marché », constate un spécialiste du secteur que j’ai récemment interrogé. « Les assurés peuvent désormais voter avec leur portefeuille sans attendre des mois. »

- Plus besoin d’attendre la date anniversaire du contrat

- Procédure simplifiée (lettre recommandée, email ou espace personnel)

- Le nouvel assureur peut prendre en charge les formalités

- Aucuns frais de résiliation après la première année

Avez-vous déjà considéré l’impact de cette flexibilité sur vos finances personnelles?

Les cas exceptionnels de résiliation anticipée

Même pendant la première année d’engagement, certaines situations de vie permettent de résilier son contrat sans pénalité. Ces exceptions légales concernent principalement les changements majeurs de situation personnelle.

J’ai accompagné plusieurs assurés dans ces démarches spécifiques, et la méconnaissance de ces droits est frappante. Dans un cas récent, une cliente ignorait qu’elle pouvait résilier sans frais suite à son déménagement dans une nouvelle région, économisant ainsi près de 300€ sur l’année.

| Situation personnelle | Justificatif requis | Délai de réponse légal |

|---|---|---|

| Changement de domicile | Justificatif de nouvelle adresse | 30 jours |

| Changement professionnel | Nouveau contrat ou attestation | 30 jours |

| Retraite ou cessation d’activité | Attestation de droits | 30 jours |

| Changement de régime matrimonial | Acte de mariage/divorce | 30 jours |

Ces situations exceptionnelles offrent une véritable porte de sortie aux assurés contraints par les aléas de la vie. La flexibilité devient ainsi une réalité tangible, même si le terme « mutuelle sans engagement » reste techniquement inexact.

- Résiliation sans frais possible en cas de changement de situation

- Démarche à effectuer dans les 3 mois suivant l’événement

- Conservation des droits aux prestations jusqu’à la résiliation effective

- Remboursement prorata temporis des cotisations trop perçues

Transition vers notre prochaine section : ces connaissances légales sont essentielles, mais comment concrètement trouver une mutuelle économique tout en préservant sa liberté?

Stratégies pour dénicher une mutuelle économique et flexible

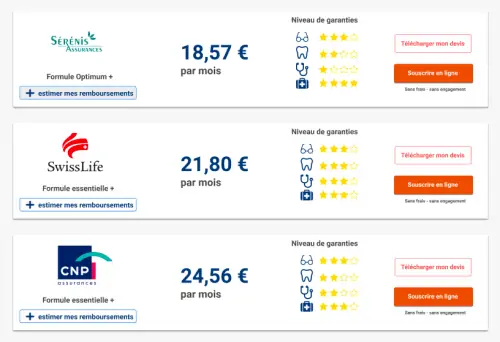

Pour trouver une Mutuelle Économique offrant le meilleur rapport qualité-prix, plusieurs approches s’avèrent particulièrement efficaces. L’utilisation intelligente des comparateurs en ligne constitue la première étape d’une recherche méthodique.

Imaginez le marché des complémentaires santé comme un vaste océan où naviguer sans boussole serait périlleux. Les comparateurs représentent cette boussole indispensable pour identifier les meilleures offres d’Assurance Santé Accessible correspondant précisément à vos besoins.

L’optimisation par les comparateurs spécialisés

Les comparateurs de mutuelles santé constituent un outil incontournable pour économiser temps et argent. Contrairement aux démarches traditionnelles (agences physiques, appels téléphoniques), ces plateformes offrent une vision panoramique du marché en quelques clics.

J’ai récemment testé plusieurs comparateurs pour un proche cherchant une Mutuelle à Petit Prix. La différence de tarifs pour des garanties équivalentes pouvait atteindre jusqu’à 25% entre différents assureurs! Cette expérience m’a confirmé l’importance cruciale de comparer avant de s’engager.

| Avantages des comparateurs | Points de vigilance |

|---|---|

| Vision globale du marché | Vérifier l’indépendance du comparateur |

| Économie de temps considérable | S’assurer que tous les frais sont inclus |

| Formulaire unique pour plusieurs devis | Contrôler les exclusions de garanties |

| Filtres personnalisés selon besoins | Vérifier les délais de carence |

Pour maximiser l’efficacité de votre recherche sur un comparateur de mutuelles, adoptez une démarche méthodique en définissant clairement vos priorités de remboursement.

- Identifiez vos besoins prioritaires (optique, dentaire, hospitalisation)

- Renseignez précisément votre situation familiale et professionnelle

- Analysez les tableaux de garanties, pas uniquement les prix

- Vérifiez les exclusions et limitations spécifiques

- Consultez plusieurs comparateurs pour une vision plus complète

Comment déterminer si un comparateur est véritablement indépendant et vous présente les offres les plus adaptées?

Critères essentiels pour une mutuelle économique sans piège

Au-delà du simple prix affiché, plusieurs critères déterminent la véritable valeur d’une offre de Mutuelle Directe. La compréhension fine de ces paramètres permet d’éviter les mauvaises surprises et les fausses économies.

Lors d’une récente analyse pour ma couverture personnelle, j’ai découvert qu’une offre apparemment 15% moins chère imposait un délai de carence de 6 mois sur les soins dentaires, rendant l’économie illusoire face à mes besoins immédiats. Cette leçon m’a appris à scruter minutieusement les conditions générales.

| Critère d’évaluation | Impact sur la qualité de l’offre | Questions à se poser |

|---|---|---|

| Délais de carence | Retarde l’accès aux remboursements | Des soins immédiats sont-ils nécessaires? |

| Plafonds annuels | Limite les remboursements cumulés | Vos besoins dépassent-ils ces plafonds? |

| Réseau de soins | Influence les remboursements hors réseau | Vos praticiens sont-ils conventionnés? |

| Assistance incluse | Services complémentaires valorisables | Ces services répondent-ils à vos besoins? |

La lecture attentive des conditions générales d’une complémentaire santé révèle souvent des informations cruciales qui peuvent transformer une bonne affaire apparente en choix inadapté.

- Vérifiez les exclusions spécifiques (certains actes médicaux, pathologies)

- Examinez les modalités de remboursement (délais, justificatifs requis)

- Comprenez les mécanismes de tiers-payant proposés

- Évaluez la qualité du service client (horaires, canaux de contact)

- Renseignez-vous sur la politique de revalorisation des cotisations

La transition vers notre prochaine section s’impose naturellement : une fois ces critères maîtrisés, comment adapter précisément votre choix à votre profil personnel?

Adapter son choix de mutuelle selon son profil

Chaque situation personnelle nécessite une approche spécifique pour trouver la complémentaire santé idéale. L’âge, la situation familiale et professionnelle, l’état de santé général et les habitudes de consommation médicale influencent considérablement le choix optimal d’une Assurance Santé Agile.

Comme un vêtement sur mesure s’adapte parfaitement à votre morphologie, une mutuelle bien choisie épouse parfaitement votre profil de santé. Les offres standardisées conviennent rarement à tous, d’où l’importance d’une personnalisation minutieuse.

Solutions spécifiques par tranches d’âge et situation familiale

Les besoins en matière de couverture santé évoluent significativement au cours de la vie. Une analyse fine de chaque étape permet d’optimiser sa protection tout en maîtrisant son budget avec des offres comme Santé Sans Frontières.

J’ai accompagné récemment un couple de jeunes parents qui a réalisé une économie de 340€ annuels en optant pour une formule famille modulaire plutôt que deux contrats individuels. Cette configuration permettait de renforcer la couverture des enfants tout en allégeant l’enveloppe globale.

| Profil | Besoins prioritaires | Formules recommandées |

|---|---|---|

| Jeunes actifs (20-30 ans) | Soins courants, prévention, sport | Formules essentielles, options sport/bien-être |

| Familles avec enfants | Orthodontie, optique, hospitalisation | Formules familiales modulaires |

| Seniors actifs (55-65 ans) | Audiologie, optique renforcée | Formules intermédiaires avec options spécifiques |

| Seniors 65+ ans | Hospitalisation, soins lourds, assistance | Formules senior spécifiques |

La prise en compte fine de votre situation personnelle permet d’éviter le piège de la sur-assurance ou de la sous-protection, deux écueils également problématiques.

- Pour les jeunes actifs : privilégiez la flexibilité et les forfaits prévention

- Pour les familles : optez pour des formules couvrant l’orthodontie et l’optique enfant

- Pour les 50+ ans : renforcez les garanties audioprothèses et dentaire

- Pour les seniors : concentrez-vous sur l’hospitalisation et les maladies chroniques

- Pour tous : évaluez l’intérêt des médecines douces selon vos pratiques

Comment évaluer précisément vos besoins de santé actuels et anticiper leurs évolutions à moyen terme?

Optimisation budgétaire et fiscale de sa complémentaire santé

Au-delà des garanties, des stratégies d’optimisation financière permettent de réduire significativement le coût réel d’une Mutuelle à Petit Prix. Avantages fiscaux, aides publiques et techniques de négociation constituent un levier d’économies souvent méconnu.

Lors d’une formation sur les complémentaires santé, j’ai découvert l’astuce du fractionnement inversé : en négociant un paiement annuel plutôt que mensuel, certains assureurs accordent jusqu’à 8% de remise. Cette simple démarche peut représenter un mois gratuit chaque année!

| Dispositif d’optimisation | Économie potentielle | Conditions d’éligibilité |

|---|---|---|

| Complémentaire Santé Solidaire (CSS) | Gratuité ou participation modique | Ressources inférieures au plafond CSS |

| Déduction fiscale (indépendants) | Jusqu’à 30% selon tranche marginale | Statut travailleur non salarié |

| Paiement annuel | 5-8% de réduction | Capacité de paiement en une fois |

| Offres couplées (habitation/auto) | 10-15% sur le second contrat | Souscription multiple auprès du même assureur |

Pour les travailleurs indépendants, la loi Madelin offre un avantage fiscal considérable qui peut transformer une mutuelle apparemment coûteuse en solution économique après optimisation fiscale.

- Vérifiez votre éligibilité aux aides publiques (CSS, aides locales)

- Explorez les remises multi-contrats ou multi-assurés

- Négociez systématiquement (paiement annuel, fidélité)

- Optez pour des franchises maîtrisées si votre consommation est faible

- Évaluez l’intérêt des packs tout-en-un vs modules personnalisés

La transition s’impose naturellement : ces stratégies sont efficaces, mais quelles sont les meilleures pratiques pour changer de mutuelle sans risque?

Méthode pas à pas pour changer de mutuelle sans risque

Le changement de complémentaire santé représente une opération délicate qui nécessite méthodologie et anticipation. Un processus mal maîtrisé peut entraîner une période sans couverture ou des doubles cotisations, deux situations particulièrement préjudiciables.

Considérez ce processus comme un passage de relais en athlétisme : la coordination et le timing sont essentiels pour éviter toute rupture de protection. Une approche séquentielle bien structurée garantit une transition en douceur vers une Mutuelle Directe plus avantageuse.

Calendrier optimal et procédure de résiliation

Le timing idéal pour changer de mutuelle dépend de plusieurs facteurs, notamment de votre date d’anniversaire de contrat et de vos besoins prévisibles en soins. Une planification rigoureuse permet d’optimiser cette transition.

Lors d’un récent changement de mutuelle, j’ai pris soin d’anticiper la période de transfert en début d’année civile, me permettant de maximiser mon plafond annuel de remboursements optiques. Cette synchronisation m’a permis d’acquérir de nouveaux équipements sans attendre le renouvellement des droits.

| Étape de la transition | Délai recommandé | Points d’attention |

|---|---|---|

| Recherche comparative | 2-3 mois avant résiliation | Analyser attentivement les tableaux de garanties |

| Demande de devis définitifs | 1 mois avant résiliation | Vérifier la cohérence avec les besoins identifiés |

| Procédure de résiliation | Après 1 an de contrat minimum | Utiliser le canal adapté (LRAR, email, espace client) |

| Souscription nouvelle mutuelle | 15 jours avant fin de l’ancienne | Vérifier l’absence de délai de carence |

La procédure de résiliation a été considérablement simplifiée avec la loi de résiliation infra-annuelle, mais quelques précautions restent indispensables pour éviter tout litige avec votre ancien assureur.

- Conservez une preuve de votre demande de résiliation (accusé réception)

- Vérifiez la date effective de fin de couverture de l’ancien contrat

- Assurez-vous que la nouvelle couverture démarre immédiatement après

- Prévenez vos praticiens habituels du changement d’assureur

- Surveillez les remboursements en cours pendant la période de transition

Comment garantir que tous vos soins en cours ou programmés seront correctement pris en charge pendant cette période de transition?

Précautions essentielles et pièges à éviter

Lors d’un changement de complémentaire santé, certains pièges peuvent transformer une bonne intention en expérience coûteuse. Vigilance et méthodologie permettent d’éviter ces écueils classiques lors de la recherche d’une Mutuelle Économique.

J’ai personnellement fait l’erreur de ne pas vérifier les équivalences exactes entre garanties lors d’un changement de contrat. Ce qui semblait être un niveau similaire sur le papier s’est révélé moins avantageux pour certains soins spécifiques. Depuis, je compare systématiquement les détails des tableaux de garanties ligne par ligne.

| Piège potentiel | Conséquence | Solution préventive |

|---|---|---|

| Délais de carence non anticipés | Absence de couverture temporaire | Négocier leur suppression à la souscription |

| Incompréhension des garanties | Niveau de remboursement inférieur | Demander des exemples chiffrés concrets |

| Oubli des soins programmés | Mauvaise prise en charge | Planifier le changement après les soins importants |

| Non-transfert des droits acquis | Renouvellement reporté des forfaits | Négocier la reprise d’ancienneté |

La comparaison approfondie des garanties dentaires représente un point de vigilance particulier, les différences de remboursement pouvant atteindre plusieurs centaines d’euros pour des soins prothétiques selon les formules.

- Demandez des exemples concrets de remboursements pour vos soins habituels

- Vérifiez la politique concernant les maladies préexistantes

- Comprenez les mécanismes de revalorisation annuelle des cotisations

- Examinez les conditions d’utilisation des réseaux de soins partenaires

- Renseignez-vous sur les services annexes (assistance, téléconsultation)

Ces précautions vous permettront d’éviter les déconvenues et d’optimiser véritablement votre couverture santé avec une nouvelle mutuelle.

FAQ : Questions fréquentes sur les mutuelles sans engagement

Puis-je souscrire une mutuelle pour une courte durée (1-3 mois) ?

Non, il n’existe pas légalement de mutuelle temporaire en France. Tous les contrats impliquent un engagement minimum d’un an. Cependant, certaines situations exceptionnelles (changement de domicile, de situation professionnelle, retraite) permettent une résiliation anticipée. Pour des besoins très ponctuels, privilégiez une formule basique résiliable après un an.

Comment choisir entre une mutuelle économique et une garantie plus complète ?

Cette décision doit s’appuyer sur une analyse précise de vos besoins de santé réels. Calculez vos dépenses annuelles moyennes en optique, dentaire et consultations spécialisées. Comparez ensuite ce montant avec la différence de cotisation entre formules. Si vous avez peu de besoins prévisibles, une Mutuelle à Petit Prix basique peut suffire. Pour des soins réguliers ou coûteux programmés, une formule intermédiaire ou premium devient souvent plus économique à long terme malgré sa cotisation plus élevée.

Est-il possible de souscrire une mutuelle sans délai de carence ?

Oui, de nombreux assureurs proposent des formules sans délai de carence, particulièrement pour les soins courants et l’hospitalisation. Cette option est souvent disponible sans surcoût dans un contexte concurrentiel. Pour les garanties dentaires et optiques, le délai de carence peut parfois être négocié, notamment en cas de changement d’assureur sans interruption de couverture. N’hésitez pas à mentionner cette exigence lors de vos demandes de devis pour une mutuelle.

Comment savoir si ma mutuelle applique correctement la résiliation infra-annuelle ?

Vérifiez vos conditions générales de contrat : elles doivent mentionner explicitement votre droit à résiliation après un an d’ancienneté. En cas de refus de l’assureur, rappelez-lui le cadre légal (article L.113-15-2 du Code des assurances). Si le blocage persiste, adressez votre demande par lettre recommandée avec accusé de réception en citant la loi. En dernier recours, vous pouvez saisir le médiateur de l’assurance ou l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Les augmentations annuelles de cotisation sont-elles légalement encadrées ?

Non, les assureurs disposent d’une liberté tarifaire pour réviser leurs cotisations annuellement. Ces augmentations doivent cependant être justifiées par l’évolution des dépenses de santé ou l’équilibre technique du contrat. Face à une hausse jugée excessive (supérieure à l’inflation médicale moyenne de 3-4%), la résiliation infra-annuelle constitue votre principal levier d’action. C’est pourquoi il est recommandé de comparer régulièrement les offres du marché pour bénéficier des

{kind=link}