Changer de complémentaire santé peut sembler complexe, mais connaître les règles du jeu permet d’éviter bien des désagréments. Depuis la loi de résiliation infra-annuelle, les démarches pour résilier votre mutuelle se sont considérablement simplifiées. Découvrons ensemble les conditions, délais et options disponibles pour mettre fin à votre contrat en toute sérénité.

Les différentes options de résiliation d’une mutuelle santé

La résiliation d’une mutuelle santé représente une décision importante qui nécessite de bien comprendre les règles applicables. Les possibilités de mettre fin à son contrat ont considérablement évolué ces dernières années, offrant davantage de flexibilité aux assurés.

La résiliation infra-annuelle : une liberté après un an d’engagement

Depuis le 1er décembre 2020, la résiliation infra-annuelle a révolutionné le marché des complémentaires santé. Ce dispositif permet aux assurés de mettre fin à leur contrat à tout moment après un an d’adhésion, sans avoir à justifier leur décision.

Le processus est relativement simple : il suffit d’envoyer une demande à votre assureur avec un préavis de 30 jours. Comme un changement de saison, cette évolution législative a apporté un vent de liberté dans un secteur autrefois très rigide.

- Résiliation possible à tout moment après 12 mois de contrat

- Préavis de 30 jours (contre 2 mois auparavant)

- Aucune justification requise

- Possibilité de mandater votre nouvel assureur pour les démarches

Cette nouvelle approche contraste fortement avec l’ancien système où vous deviez attendre la date d’échéance annuelle et respecter un délai de préavis strict. Si vous souhaitez explorer de nouvelles options de couverture, consultez notre guide pour choisir la mutuelle idéale.

La résiliation pour motifs légitimes avant un an de contrat

Il existe des situations particulières permettant de résilier sa mutuelle avant la première année d’engagement. Ces cas spécifiques sont encadrés par les articles L113-16 du Code des assurances et L221-17 du Code de la mutualité.

Ces changements de situation doivent avoir un impact direct sur le risque couvert par votre contrat. Pensez à une maison dont on modifierait les fondations : la structure du contrat n’est plus adaptée à votre nouvelle réalité.

| Motif de résiliation | Justificatif requis | Délai pour résilier |

|---|---|---|

| Mariage/PACS | Acte de mariage ou attestation de PACS | 3 mois après l’événement |

| Divorce/Séparation | Jugement de divorce ou attestation | 3 mois après l’événement |

| Décès du conjoint | Acte de décès | 3 mois après l’événement |

| Déménagement | Justificatif de domicile | 3 mois après l’événement |

| Changement de profession | Attestation employeur | 3 mois après l’événement |

| Retraite | Attestation de retraite | 3 mois après l’événement |

Lors d’un changement de situation professionnelle, comme l’obtention d’un nouvel emploi avec une mutuelle d’entreprise obligatoire, vous pouvez résilier votre contrat individuel sans attendre la fin de la première année. Ce cas particulier mérite attention car il concerne de nombreux travailleurs. Pour en savoir plus sur les mutuelles familiales, consultez notre guide dédié.

Les procédures pour résilier votre contrat de mutuelle

Une fois que vous avez pris la décision de changer de mutuelle, il est essentiel de suivre les bonnes procédures pour éviter tout chevauchement de contrats ou période sans couverture. Les démarches varient selon votre situation et le type de résiliation que vous souhaitez effectuer.

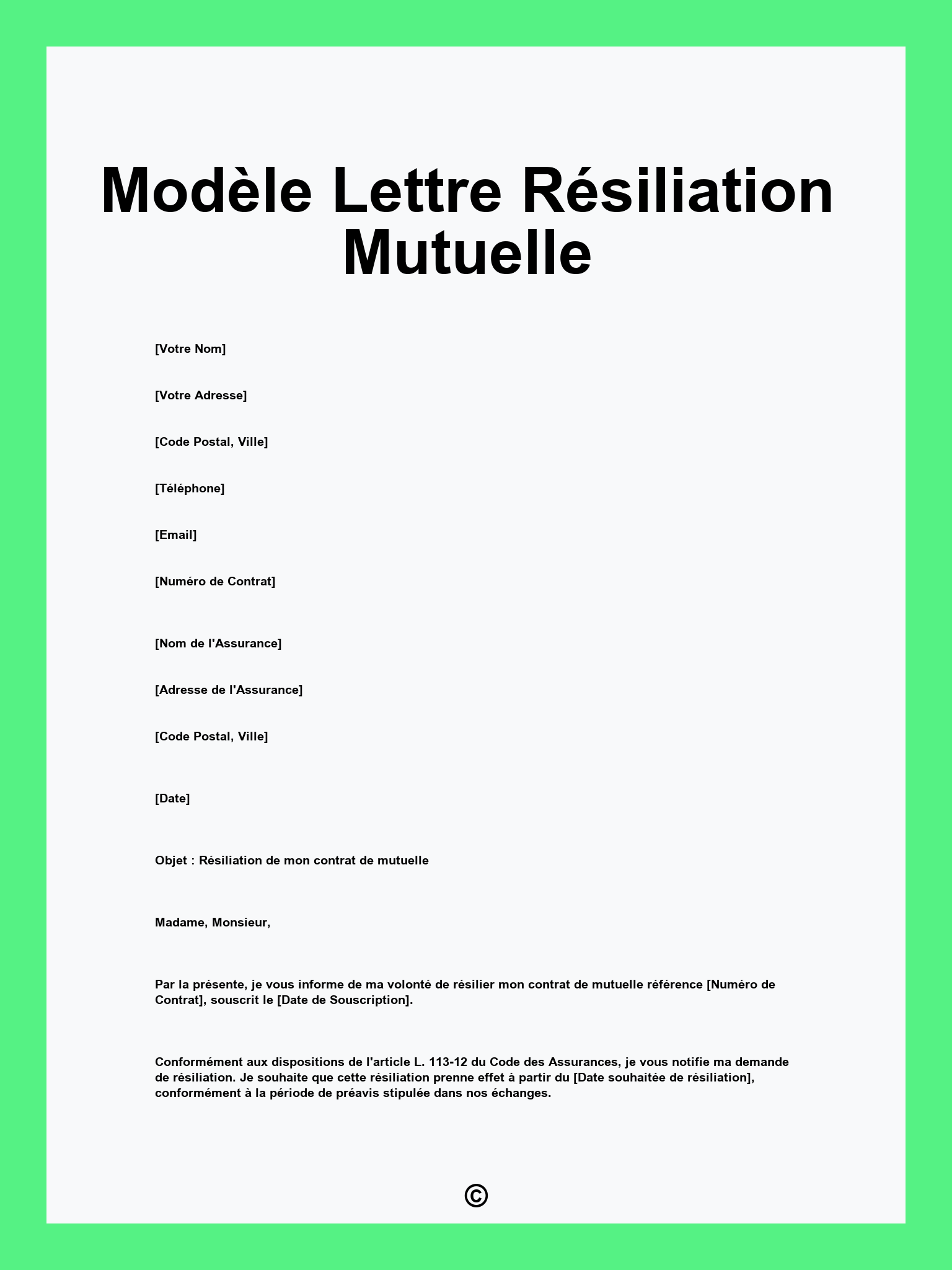

La lettre de résiliation : contenu et formalités

La lettre de résiliation constitue l’élément central de votre démarche. Elle doit être rédigée avec soin pour éviter tout refus de la part de votre organisme complémentaire. Comme un passeport pour votre nouvelle couverture, elle officialise votre volonté de mettre fin au contrat.

Pour être valable, votre lettre doit contenir certaines informations essentielles et respecter des formalités précises. Si vous hésitez sur le coût d’une nouvelle mutuelle, consultez notre analyse des coûts de mutuelle santé.

- Vos coordonnées complètes (nom, prénom, adresse)

- Votre numéro d’adhérent ou de contrat

- La date de prise d’effet souhaitée pour la résiliation

- La mention du motif (si résiliation avant un an)

- La date et votre signature manuscrite

Si vous résiliez dans le cadre de la loi de résiliation infra-annuelle, nul besoin de justifier votre décision. En revanche, pour une résiliation pendant la première année de contrat, vous devrez préciser le motif légitime et joindre les justificatifs correspondants.

Les moyens de notification acceptés

Si traditionnellement la lettre recommandée avec accusé de réception était le moyen privilégié pour notifier une résiliation, les options se sont diversifiées. La résiliation en ligne est désormais possible et même encouragée pour simplifier les démarches.

| Moyen de notification | Avantages | Inconvénients |

|---|---|---|

| Lettre recommandée avec AR | Preuve juridique solide | Coût et délai d’envoi |

| Résiliation en ligne (3 clics) | Rapidité et simplicité | Disponible uniquement pour les contrats souscrits en ligne |

| Mandat au nouvel assureur | Aucune démarche de votre part | Dépendance vis-à-vis du nouvel assureur |

| Rapidité et gratuité | Preuve moins solide juridiquement |

Depuis le 1er juin 2023, la résiliation en 3 clics est disponible pour les contrats souscrits en ligne. Cette procédure simplifiée permet aux assurés de résilier directement depuis l’espace client de leur mutuelle, sans avoir à rédiger de courrier. Pour trouver une mutuelle à prix abordable, consultez notre guide d’achat.

N’oubliez pas que votre nouvel assureur peut prendre en charge les formalités de résiliation auprès de votre ancienne mutuelle. Cette option simplifie grandement le processus et évite les risques d’erreur dans les démarches.

Les particularités de résiliation selon le type de contrat

Les règles de résiliation varient considérablement selon qu’il s’agit d’une mutuelle individuelle ou d’une complémentaire santé d’entreprise. Ces spécificités peuvent parfois créer de la confusion chez les assurés qui changent de situation professionnelle.

Résiliation d’une mutuelle d’entreprise

La mutuelle d’entreprise, devenue obligatoire pour tous les salariés du secteur privé depuis le 1er janvier 2016, répond à des règles particulières en matière de résiliation. À la différence d’un contrat individuel, vous ne pouvez généralement pas y mettre fin tant que vous êtes employé dans l’entreprise.

Les conditions de résiliation sont strictement encadrées et se limitent à quelques cas très précis. Comme un arbre dont les racines sont profondément ancrées, la mutuelle d’entreprise est fortement liée à votre statut professionnel.

- Fin du contrat de travail (démission, licenciement, retraite)

- Dispense d’adhésion légale (CDD court, temps partiel, etc.)

- Couverture par la mutuelle obligatoire du conjoint (sous conditions)

- Bénéficiaire de la Complémentaire Santé Solidaire

L’employeur, en revanche, peut décider de changer d’organisme assureur pour l’ensemble des salariés, généralement pour obtenir de meilleures garanties ou des tarifs plus avantageux. Pour mieux comprendre les spécificités des mutuelles seniors, consultez notre guide dédié aux seniors.

| Situation | Possibilité de résiliation | Conditions |

|---|---|---|

| Salarié en poste | Non (sauf cas de dispense) | Adhésion obligatoire |

| Fin de contrat de travail | Automatique | Portabilité possible (10 mois max) |

| Conjoint d’un salarié ayant une mutuelle obligatoire | Oui | Priorité au contrat le plus ancien |

| Bénéficiaire CSS | Oui | Sur présentation de l’attestation |

Le cas particulier des mutuelles étudiantes

Les mutuelles étudiantes constituent un cas à part dans le paysage des complémentaires santé. Depuis la suppression du régime étudiant de sécurité sociale en 2019, les étudiants restent rattachés au régime général de leurs parents ou à leur propre régime, mais peuvent toujours souscrire une complémentaire santé spécifique.

La résiliation de ces contrats suit généralement les règles classiques, avec quelques particularités liées au statut étudiant. Pour en savoir plus sur ces spécificités, consultez notre guide sur la mutuelle étudiante.

- Fin des études (obtention du diplôme, abandon)

- Passage à une activité professionnelle

- Départ à l’étranger pour un semestre ou plus

- Application de la loi de résiliation infra-annuelle après un an

Les contrats étudiants sont généralement conclus pour une année universitaire et se renouvellent par tacite reconduction. Ils peuvent toutefois être résiliés en cours d’année pour les motifs légitimes habituels ou après un an via la résiliation infra-annuelle.

Les conséquences pratiques de la résiliation

Au-delà des aspects purement administratifs, la résiliation d’une mutuelle santé entraîne des conséquences pratiques qu’il convient d’anticiper. De la continuité des soins à la gestion des cotisations, plusieurs points méritent une attention particulière.

Gestion des remboursements en cours et périodes de carence

Lors d’un changement de mutuelle, la question des soins en cours et des remboursements attendus se pose légitimement. Comment s’assurer que tous les actes médicaux seront bien pris en charge pendant cette période de transition ?

Les règles sont claires : votre ancienne mutuelle reste tenue de rembourser tous les soins effectués pendant la période où votre contrat était actif, même si la demande de remboursement est transmise après la date de résiliation. Comme un contrat qui produit ses effets jusqu’à son terme exact, les engagements de l’assureur perdurent pour les soins antérieurs à la résiliation.

- Les soins effectués avant la résiliation sont remboursés par l’ancienne mutuelle

- Les soins postérieurs à la résiliation sont pris en charge par la nouvelle complémentaire

- Attention aux délais de carence éventuels sur le nouveau contrat

- Certains soins programmés (dentaire, optique) peuvent nécessiter une anticipation

Les délais de carence constituent un point d’attention majeur lors d’un changement de mutuelle. Ces périodes pendant lesquelles certaines garanties ne s’appliquent pas peuvent varier de quelques jours à plusieurs mois selon les prestations concernées. Pour comprendre les mécanismes de remboursement complémentaire, consultez notre guide sur les surcomplémentaires.

| Type de soins | Délai de carence habituel | Conseils pour la transition |

|---|---|---|

| Consultations courantes | Aucun à 1 mois | Anticiper les rendez-vous médicaux si possible |

| Hospitalisation programmée | 2 à 3 mois | Vérifier la prise en charge avant résiliation |

| Soins dentaires | 3 à 6 mois | Demander un devis détaillé avec calendrier de soins |

| Optique | 2 à 3 mois | Renouveler ses équipements avant changement |

| Maternité | 9 à 10 mois | Éviter de changer de mutuelle pendant la grossesse |

Remboursement des cotisations et attestations de radiation

La gestion financière de la résiliation soulève également des questions pratiques. Qu’advient-il des cotisations déjà versées ? Comment obtenir les documents nécessaires pour votre nouvelle assurance ?

Contrairement à une idée reçue, les cotisations déjà payées ne sont généralement pas remboursables, sauf si elles concernent une période postérieure à la date effective de résiliation. Dans ce cas, l’assureur est tenu de vous restituer la part des cotisations correspondant à la période non couverte.

- Remboursement des cotisations versées pour la période après résiliation

- Demande d’attestation de radiation à conserver précieusement

- Certificat de radiation nécessaire pour la nouvelle mutuelle

- Vérification de la date exacte de fin de couverture

L’attestation de radiation est un document essentiel qui prouve la résiliation effective de votre ancien contrat. Elle contient généralement la date de fin de couverture et peut être exigée par votre nouvel assureur. Pour une approche complète de la résiliation, consultez notre guide complet des options de résiliation.

N’hésitez pas à contacter directement votre mutuelle pour obtenir ces documents, idéalement plusieurs semaines avant la date de résiliation effective pour éviter tout retard dans la mise en place de votre nouvelle couverture.

FAQ sur la résiliation de mutuelle santé

Puis-je résilier ma mutuelle à tout moment ?

Oui, mais uniquement après un an d’adhésion. La loi de résiliation infra-annuelle permet de mettre fin à son contrat à tout moment après la première année, sans justification et avec un préavis de 30 jours. Pendant la première année, la résiliation n’est possible que dans certains cas spécifiques (changement de situation personnelle ou professionnelle).

Que se passe-t-il si j’oublie de résilier ma mutuelle en changeant d’emploi ?

Si vous commencez un nouvel emploi avec une mutuelle obligatoire sans résilier votre contrat individuel, vous risquez de payer deux cotisations simultanément. Il est donc important de résilier rapidement votre ancienne mutuelle en précisant que vous bénéficiez désormais d’une couverture collective obligatoire, ce qui constitue un motif légitime de résiliation, même pendant la première année.

Puis-je récupérer mes cotisations déjà versées en cas de résiliation ?

Les cotisations correspondant à la période antérieure à la résiliation restent acquises à l’assureur. En revanche, si vous avez payé des cotisations pour une période postérieure à la date effective de résiliation, l’assureur doit vous les rembourser. Ce remboursement doit intervenir dans un délai de 30 jours suivant la date de résiliation.

Comment éviter une période sans couverture lors d’un changement de mutuelle ?

Pour éviter toute rupture de couverture, planifiez votre changement en faisant coïncider la date de fin de votre ancien contrat avec la date de début du nouveau. Idéalement, souscrivez d’abord votre nouvelle mutuelle en précisant la date de prise d’effet souhaitée, puis résiliez l’ancienne en tenant compte du préavis applicable. Certains assureurs proposent de gérer la résiliation à votre place, ce qui sécurise la transition.

La résiliation infra-annuelle s’applique-t-elle aux mutuelles d’entreprise ?

Non, la résiliation infra-annuelle ne s’applique pas aux contrats collectifs obligatoires. En tant que salarié, vous ne pouvez pas résilier individuellement votre mutuelle d’entreprise tant que vous êtes en poste, sauf dans certains cas de dispense prévus par la loi. Seul l’employeur peut décider de changer d’organisme assureur pour l’ensemble des salariés.

{kind=link}